키움증권, 투자의견 ‘매수’ 유지…목표주가 7만 원으로 하향

키움증권은 HD현대건설기계에 대해 3분기 실적은 부진했지만, 향후 제품 라인업 확대 등으로 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만4000원에서 7만 원으로 하향 조정했다. 전 거래일 기준 종가는 5만3400원이다.

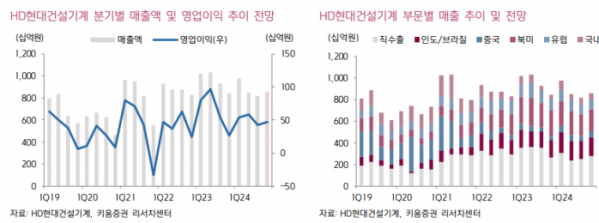

24일 이진명 신한투자증권 연구원은 “3분기 매출액은 8168억 원, 영업이익 430억 원을 달성하며 시장 기대치를 큰 폭으로 하회했다”며 “상반기 대비 선진 시장에서 금리 인하 등으로 매크로 여건은 개선됐지만, 실질적인 수요 개선으로 이어지지 못하며 북미·유럽 지역의 매출이 감소한 점이 부정적인 영향을 미친 것으로 파악된다”고 했다.

이 연구원은 “특히 유럽은 서유럽 주요 국가의 경기 둔화 흐름 지속에 따라 수요가 큰 폭으로 감소했다”며 “북미 시장도 대선 불확실성이 지속되면서 장비 구매가 이연되고 있는 것으로 판단한다”고 했다.

다만 그는 “인도·브라질 시장에서 인프라 투자 지속과 제품 라인업 확대 효과로 견조한 성장세가 이어지는 점은 긍정적”이라며 “매출 볼륨 감소에 따른 고정비 부담 증가와 컨테이너선 운임 상승 등의 영향으로 운반비가 증가하며 수익성이 둔화된 것으로 추정한다”고 했다.

이 연구원은 “내년 HD현대건설기계의 주요 타겟 시장에서 건설장비 수요는 올해와 유사하거나 소폭 감소할 것”이라며 “중국과 인도 시장에서 수요 성장이 기대된다”고 했다.

그는 “중국은 정부의 부양 정책 시행 등으로 휠굴착기·MEX 중심으로 수요 개선이 나타나고 있다”며 “초대형 장비의 판매 확대에 따른 수익성 개선이 기대된다”고 했다.

또 그는 “인도 시장도 모디 정부의 연임 이후 인프라 투자 기조가 유지되면서 성장세가 지속될 것”이라며 “북미와 유럽의 선진 시장은 건설장비 수요가 올해 대비 소폭 감소할 것”이라고 했다.

이 연구원은 “올해 매출액은 3조5061억 원, 영업이익 2026억 원을 전망한다”며 “내년에도 어려운 시장 환경이 예상되는 가운데 HD현대건설기계는 제품 라인업과 대형 장비 부품 판매 확대, 판매 채널 강화 등으로 대응하며 실적 개선을 이끌 것”이라고 했다.