(출처=삼성증권)

삼성증권은 23일 JYP엔터테인먼트(JYP Ent.)에 대해 올해 상반기와는 달리 하반기에는 이익 흐름이 개선될 것으로 전망했다. 목표주가(7만1000원)와 투자의견(‘매수’)은 유지했다.

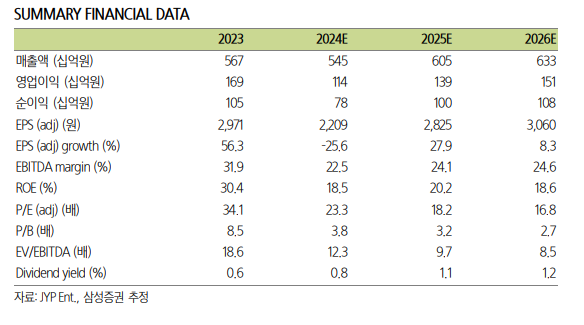

최민하 삼성증권 연구원은 “JYP Ent.의 3분기 매출액은 전년 대비 8.6% 증가한 1516억 원, 영업이익은 28.7% 감소한 312억 원으로 컨센서스를 하회할 것으로 예상한다”고 밝혔다.

최 연구원은 “직전 분기에서 이연된 JYP360 온라인 기획상품(MD) 매출은 3분기 수익에 기여하나, 분기 중 진행된 오프라인 팝업 스토어 관련된 비용도 당 분기에 인식될 예정”이라며 “상반기는 주력 아티스트 활동이 전반적으로 적었고 매출·비용 인식 시점 미스 매치 등으로 수익성이 악화되며 저조한 실적을 보였다”고 분석했다.

이어 “하반기에는 트와이스, 스트레이 키즈 등 주요 아티스트 컴백과 콘서트 성과 및 MD 매출 반영 등으로 실적 개선을 전망한다”며 “규모가 더 커진 스트레이 키즈의 새로운 월드투어가 시작됐고, 올해 수익성에 영향을 미친 이슈들이 안정화되며 2025년에는 이익 성장을 재개할 것”이라고 관측했다.

그러면서 “연말 혹은 내년 초에 한국과 중국에서 각각 보이그룹이 데뷔할 예정으로 이들의 초기 성과가 단기 주가 흐름에는 영향을 줄 수 있다”고 덧붙였다.