(출처=대신증권)

대신증권은 22일 제주항공에 대해 올해 3분기 실적이 시장 기대치에 부합하는 양호한 수준을 기록할 것으로 전망했다. 목표주가(1만3000원)와 투자의견(‘매수’)은 유지했다.

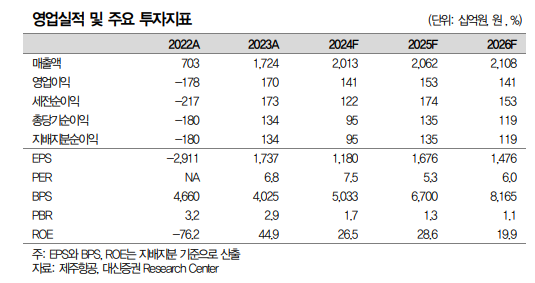

양지환 대신증권 연구원은 “제주항공 3분기 실적은 연결 기준 매출액이 전년 대비 12.4% 늘어난 4984억 원, 영업이익이 15.1% 감소한 409억 원을 기록할 것으로 전망된다”고 밝혔다.

양 연구원은 “3분기 유가 및 환율하락에 따른 우호적인 외부환경과 국제선 여객 성수기 효과로 양호한 실적을 시현할 것으로 전망된다”면서도 “저비용항공사(LCC)들이 고수익 노선인 일본 노선에서 항공사들의 공급 증가와 지진으로 인한 예약 취소의 영향이 다소 있었던 것으로 파악된다”고 분석했다.

이어 “3분기 국제선 여객 공급 좌석수는 4.4% 늘어난 242만 석, 국제선 수송 여객수는 6.8% 증가한 212만 명 등으로 시장 성장에 비해 제한적인 성장에 그쳤다”며 “이는 항공기 반납(1대)과 항공기 인도 지연으로 인해 공급 확대 여력이 크지 않았기 때문”이라고 설명했다.

그러면서 “보잉사 파업 이슈 등으로 하반기 인도 예정 항공기는 2~3대에서 1대로 줄어들어 공급 증가 여력은 제한적으로 예상된다”며 “유가 하락에 따른 유류비 부담 경감 긍정적이며, 밸류에이션은 12개월 선행 주가수익비율(PER)은 6배 미만으로 저평가 상황”이라고 덧붙였다.