IBK투자증권, 투자의견 ‘매수’ 유지…목표주가 55만 원으로 하향

IBK투자증권은 농심에 대해 3분기 영업이익이 시장 기대치를 밑돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 58만 원에서 55만 원으로 하향 조정했다. 전 거래일 기준 종가는 37만3000원이다.

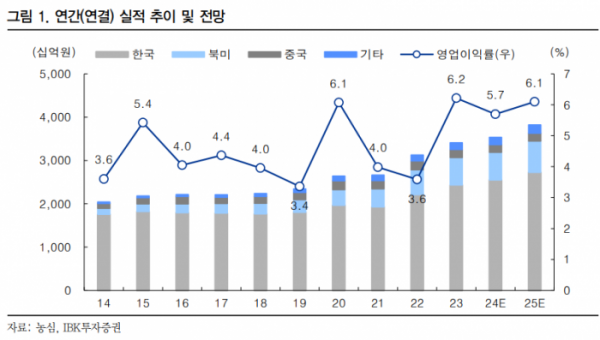

22일 김태현 IBK투자증권 연구원은 “3분기 연결 매출액과 영업이익이 각각 8753억 원, 523억 원으로 전망돼 컨센서스(8870억 원·554억 원)와 IBKS 이전 추정치(9300억 원·614억 원)를 하회할 전망”이라며 “원가 부담이 완화되겠지만, 내수와 중국 판매가 부진한 가운데 판촉비 등 비용 증가로 영업마진율이 0.5%포인트(p) 하락할 것”이라고 했다.

김 연구원은 “국내 법인 매출은 6360억 원, 영업이익은 248억 원으로 전망된다”며 “수출 호조세에도 불구하고 내수 소비 둔화 영향으로 음료와 기타 제품 판매가 부진함에 따라 매출이 소폭 성장에 그칠 것이며, 매출 방어적 측면의 매출에누리(판매장려금, 물류대행비 등) 증가로 이익 감소세가 이어질 전망”이라고 봤다.

그는 “북미 매출액과 영업이익은 각각 1552억 원, 123억 원으로 전망된다”며 “미국 판매가 양호했지만, 캐나다 재고 소진 영향으로 매출이 전년 수준에 그칠 전망”이라고 했다.

김 연구원은 “올해~내년 실적 추정치를 하향 조정함에 따라 목표주가를 하향한다”면서도 “미국 내 사업 확대 여력이 여전히 높다고 판단돼 매수 의견을 유지한다”고 했다.

그는 “미국 2공장 신규 라인은 시운전 중이며, 11월부터 본 가동될 전망”이라며 “비국물 라면과 용기면 신제품 출시를 확대할 것”이라고 했다.

또 그는 “월마트 내 기존 아시안푸드 매대에서 일본 경쟁사 제품이 진열된 메인 매대로 이동해 제품 라인업 확장 및 인지도 확대에 도움이 될 것으로 보인다”고 했다.