(출처=키움증권)

키움증권은 22일 기아에 대해 ‘상고하저의 수익성 흐름에 대비’라며 ‘매수’를 추천했다. 목표주가는 13만 원으로 낮춰잡았다.

신윤철 키움증권 연구원은 “25일 실적발표 컨퍼런스콜에서는 기아가 조건부로 제시했던 2500억 원 자사주 추가 소각에 대한 집행 발표가 있을 것으로 예상하지만 상반기 호실적에 기인하여 관련 기대감은 주가에 반영되어 있다고 판단한다”고 전했다.

그러면서 “트럼프가 미국 대선에서 승리할 경우 기아 멕시코 공장의 주요 수요처인 미국으로의 자동차 수출 차질이 발생할 수 있기에 리스크 대비책 관련 소통이 필요한 시점”이라고 분석했다.

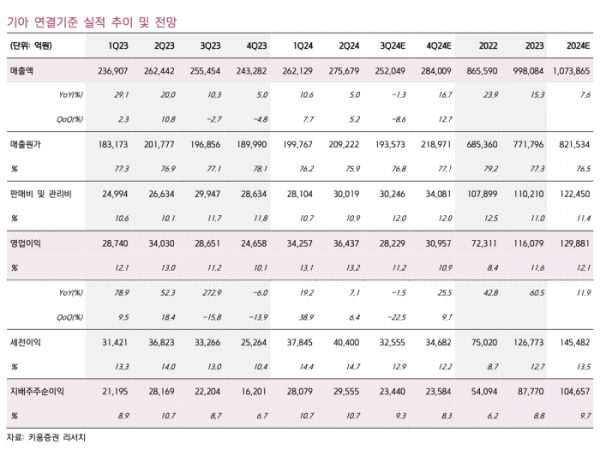

3분기 기아의 실적은 매출액 25조2000억 원, 영업이익 2조8200억 원으로 각각 전년 동기 대비 1.3%, 1.5% 감소하며 시장 기대치(매출액 26조5000억 원·영업이익 3조1500억 원)을 소폭 하회할 거란 관측이다.

신 연구원은 “중국공장의 가동률 개선은 지분법이익의 성장으로 이어지고, 이에 따른 당기순이익 개선 가속화가 주주환원규모 확대로 이어질 수 있다는 기존 의견은 변함이 없다”며 "4분기 중 공시 예정인 기업가치 제고계획에는 현대차가 최근 도입한 총 주주환원율(TSR)이 반영될 것으로 기대한다”고 전했다.

이어 “다만 연간 1회 기말배당을 지급하고 있는 기아에 대한 주주환원 관련 투자수요는 내년 초에 집중될 것”이라며 “기아의 하반기 매력도를 반영하여 목표주가를 하향한다”고 덧붙였다.