하나증권, 투자의견 '매수'ㆍ목표주가 5만3000원 유지

하나증권은 21일 휴메딕스에 대해 3분기 실적이 일시적으로 부진했지만 4분기와 그 이후 예정된 호재가 더욱 많다며 투자 의견 '매수', 목표주가 5만3000원을 유지했다.

최재호 하나증권 연구원은 "휴메딕스의 3분기 컨센서스 하회의 주요인인 국내 에스테틱 제품 영업은 10월부터 다시 정상화 되고 있고, 3분기 러시아에서 4분기 동남아로 안면필러 수출국이 확대되고 있다"라며 "연내에 출시 예정인 브라질 바디필러도 필러 수출액 볼륨을 극대화 시켜줄 수 있다"라고 설명했다.

이어 "미국 시장 진출을 위해 2025~2026년 필러 제품 미 식품의약처(FDA) 임상을 시작할 예정이다"라며 "2026년부터는 현재 고성장 중인 위탁생산(CMO) 사업과 함께 위탁개발생산(CDMO) 사업 부문에서도 본격적인 매출 발생이 기대되고, 신규 취임한 국내 톱티어(Top-tier) 에스테틱 업체 출신 인사를 통해 중국 영업망까지 확대될 것으로 전망한다"라고 밝혔다.

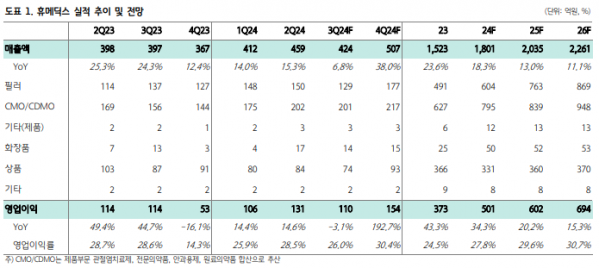

최 연구원은 "휴메딕스의 3분기 컨센서스는 하회할 전망이나 인사 교체 과정에서 기인한 일시적인 요인"이라며 "10월부터 정상적으로 유통이 재개되고 있는 것으로 파악되고, 4분기부터는 매출 정상화가 이루어질 전망이다"라고 전했다.

더불어 "국내는 부진하지만, 수출은 순항 중이며, 애초 4분기부터 100억 원을 상회할 것으로 예상했던 필러 수출액은 당장 3분기부터 상회할 것으로 예상한다"라며 "신임 영업본부장은 해외(특히, 중국 사업)에서 굵직한 영업 네트워크를 보유하고 있는 것으로 파악됨에 따라 중국 경기 부양에 따라 중국 소비가 살아나면 유의미한 중국 향 매출 확대가 기대된다"라고 의견을 제시했다.