대신증권은 21일 한국전력에 대해 내년 재무구조 개선과 배당 재개 등에 따른 주가 재평가가 기대된다고 평가했다. 목표주가(3만 원)와 투자의견(‘매수’)은 유지했다.

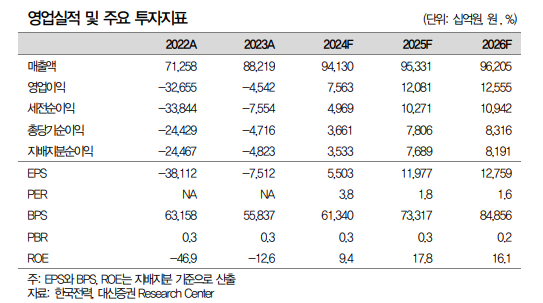

허민호 대신증권 연구원은 “한국전력 올해 3분기 영업이익은 전년 대비 50.7% 증가한 3조100억 원, 2024년 영업이익은 흑자 전환한 7조5600억 원을 예상한다”며 “전기요금 인상은 반영하지 않더라도 8월부터 하락한 브렌트유 가격이 내년 1월부터 적용돼 2025년 영업이익은 12조800억 원으로 전망된다”고 밝혔다.

허 연구원은 “올해는 정산조정계수 상승에 따른 전력구매단가, 송전 제약에 따른 액화천연가스(LNG) 발전소 가동률 상승 등으로 의미 있는 재무구조 개선과 배당이 가능한 실적 개선을 기대하기 어려웠다”며 “2025년에는 LNG 적용 유가 하락과 함께 추가 전력구입단가 하락, 요금 인상 등에 따른 재무구조 개선 본격화, 배당 재개가 기대된다”고 분석했다.

이어 “2025년 지역별 전력도매요금제(LMP) 시행에 따른 비수도권 LMP 하락으로 별도 기준 1조2899억 원의 전력 구입비 감소 등으로 연료비 및 전력 구입비는 2024년 대비 총 5조2000억 감소가 기대된다”고 설명했다.

허 연구원은 “4분기 재무구조 개선을 위한 전기요금 인상도 기대되는데, 전기요금 3% 인상 시 2025년 영업이익 2조7000억 원 추가 증대 가능성이 존재한다”며 “2025년 예상 배당금 및 배당수익률은 각각 930원, 4.5%지만 전기요금 3% 인상 시 2200원, 10.7%로 각각 상승한다”고 진단했다.

그러면서 “배당 기준이 되는 별도 기준 순이익은 2025년 1조5000억 원, 요금 3% 인상 시 3조5400억 원을 각각 기대하며 배당 성향은 40%로 가정했다”며 “부채가 많은 상황에서 배당보다는 부채 상환에 집중하는 것이 옳을 수 있으나 정부 밸류업 프로그램 등을 고려해 공공기관 목표 배당 성향을 반영했다”고 덧붙였다.