(출처=유진투자증권)

유진투자증권은 21일 스튜디오드래곤에 대해 3분기 컨센서스는 하회할 전망이지만 내년 제작비 효율화 기조로 외형과 수익성 모두 성장할 것으로 기대한다고 했다. 목표주가는 기존 5만6000원에서 5만 원으로 내려잡고, 투자의견은 매수로 유지했다.

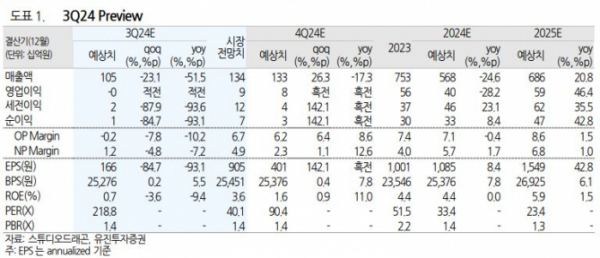

이현지 유진투자증권 연구원은 “3분기 매출액은 1,056억 원, 영업손실은 2억 원으로 컨센서스를 하회할 전망”이라면서 “3분기 방영회차는 59회로 전년대비 크게 줄었는데, 동시방영 작품이 한 편에 불과한 상황에서 OTT향 작품은 제작 참여분 만큼만 인식하고, 눈물의 여왕 상각비 부담까지 더해져 외형과 이익 모두 부진할 것으로 전망한다”고 설명했다.

이어 이 연구원은 “내년에는 올해와 달리 규모 있는 작품들이 다수 예정되어 있어 콘텐츠 경쟁력이 높아질 것으로 예상한다”면서 “하반기부터는 수목 슬랏 재개되며 편성 정상화됨과 동시에 최소 2~3편의 일본향 작품 편성으로 글로벌 향 프로젝트 재개를 기대한다”고 말했다.

아울러 그는 “아직 확정된 바는 없지만 미국 추가 시리즈 오더도 기대해 볼만하다”면서 “올해는 힘든 업황 속에서 다소 부진한 실적으로 실망감을 안겨줬지만, 내년에는 제작편수 및 편성 회복 기대되는 가운데 제작비 효율화 기조 이어지며 외형과 수익성 모두 성장이 기대된다”고 했다.