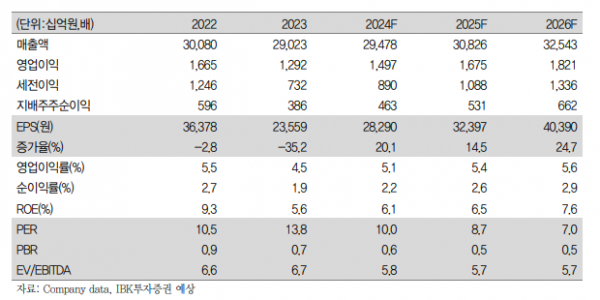

IBK투자증권은 21일 CJ제일제당에 대해 소비 위축에 따른 판매 부진이 이어지고 있다고 평가했다. 목표주가를 기존 44만 원에서 40만 원으로 하향하고 투자의견 ‘매수’를 유지했다.

김태현 IBK투자증권 연구원은 “CJ제일제당의 올해 3분기 연결 매출액과 영업이익은 각각 전년 대비 1.3%, 5.2% 증가한 7조5427억 원과 4166억 원으로 전망된다”며 “컨센서스를 하회할 전망”이라고 밝혔다.

김 연구원은 “식품 매출은 0.5% 감소한 2조9921억 원, 영업이익은 15.6% 감소한 1975억 원으로 예상된다”며 “해외는 중국과 일본 판매 부진이 이어진 가운데, 미주와 유럽, 호주 실적 개선으로 매출이 6.1% 증가할 전망”이라고 분석했다.

다만 “국내에서 햇반 등 일부 품목을 제외한 대부분 가공식품과 유지 등 소재 판매가 감소함에 따라 부문 외형이 전년 수준에 그칠 것으로 보인다”며 “원가 부담 완화 흐름에도, 고마진 선물세트 판매량 감소 및 매출 방어 측면의 마케팅 강화로 영업마진율은 1.2%포인트(p) 축소될 것”이라고 내다봤다.

김 연구원은 “바이오 부문 매출액과 영업이익은 각각 3.4%, 62.6% 증가한 1조942억 원과 766억 원으로 전망된다”며 “지난해 부진했던 실적이 기저효과로 작용하는 가운데 트립토판과 핵산 판매량이 개선된 것으로 파악된다”고 설명했다.

그러면서 “길어지는 소비 위축세를 반영, 실적 추정치를 하향 조정함에 따라 목표주가를 하향한다”며 “쿠팡과 직거래 재개로 식품 부문 사업 환경이 개선될 여지가 있고, 그간 주가 조정폭이 작지 않았음을 고려해 매수 의견은 유지한다”고 덧붙였다.