SK증권, 투자의견 ‘매수’ 유지…목표주가 42만 원으로 상향

SK증권은 크래프톤에 대해 양호한 실적 흐름이 당분간 지속할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 38만 원에서 42만 원으로 상향 조정했다. 전 거래일 기준 종가는 33만4500원이다.

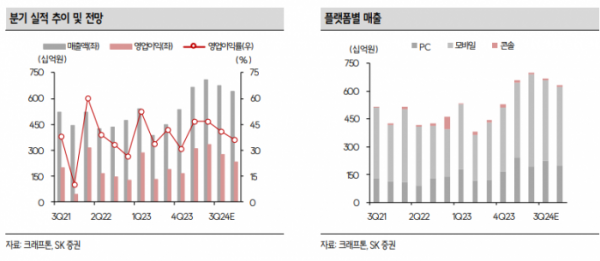

18일 남효지 SK증권 연구원은 “올해 3분기 매출액은 6737억 원, 영업이익 2778억 원, 지배주주순이익 2568억 원으로 영업이익은 컨센서스를 상회할 것”이라며 “PC 매출은 2262억 원으로 람보르기니 차량 콜라보가 흥행에 성공하며 고성장세를 이어갔다”고 했다.

남 연구원은 “모바일 매출은 4329억 원으로 전 분기 인센티브 지급에 따른 기저가 높음에도 불구하고 펍지글로벌, 화평정영, BGMI 모두 높은 효율을 보이며 견조한 모습을 보였다”며 “전반적으로 작년 대비 높아진 트래픽을 바탕으로 콘텐츠 업데이트와 콜라보 효과가 두드러지며 매출 고성장세로 이어지고 있다”고 했다.

남 연구원은“‘다크앤다커모바일’은 소프트론칭을 거쳐 연말·연초 글로벌 출시 예정”이라며 “‘inZOI’는 게임스컴 출품 이후 본격적으로 프로모션 시작, 현재 스팀 위시리스트 12위에 등극해 유저들의 기대감을 반증한다”고 했다.

그는 “‘다크앤다커모바일’과 ‘inZOI’는 내년 매출액에 2500억 원 수준 기여, 신작의 매출 비중은 약 8.5% 수준으로 전망한다”며 “여전히 PUBG 비중은 높지만 매년 상당한 크기(sizable)의 신작이 최소 2개 이상 출시되며 지식재산권(IP) 다각화에 힘쓰고 있다”고 했다.

이어 “11월 지스타에서 ‘inZOI’ ‘딩컴 모바일’, ‘프로젝트 아크’를 공개하며 내년 신작에 대한 정보가 구체화 될 것”이라고 덧붙였다.

남 연구원은 “올해는 펍지의 트래픽 증가, 매출 효율 상승에 따라 실적 추정치가 꾸준히 상향되며 주가도 동행했다”며 “PC 트래픽은 여전히 우상향, 모바일도 전 지역 성장하고 있어 당분간 견조한 실적 흐름은 지속될 것”이라고 했다.

그는 “내년부터 ‘inZOI’와 ‘서브노티카 2’ 등 의미 있는 기여가 예상되는 신작들이 붙어주고 퍼블리싱에 따른 매출 업사이드도 열려있다”며 “2026년에는 언리얼 엔진 5로 업데이트가 예정돼 있어 다시 한번 트래픽 증가가 예상된다”고 했다.