(출처=삼성증권)

삼성증권은 17일 현대모비스에 대해 실적 부진을 마무리하고 내년 주도주로 떠오를 것으로 전망했다. 목표주가(31만 원)와 투자의견(‘매수’)은 유지했다.

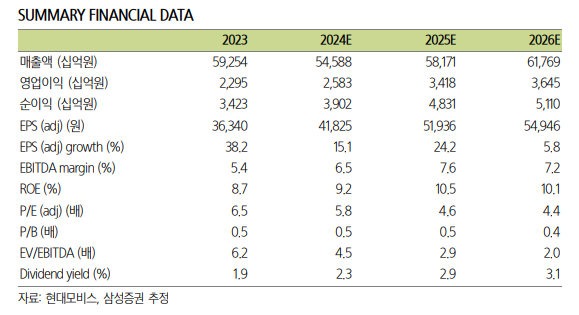

임은영 삼성증권 연구원은 “현대모비스의 올해 3분기 매출액은 전년 대비 7.5% 감소한 13조 1590억 원, 영업이익은 4.1% 줄어든 6620억 원을 기록할 것으로 예상한다”며 “이는 컨센서스 수준”이라고 밝혔다.

임 연구원은 “지배 구조 루머는 2018년 지배 구조 개편 실패 후 매해 반복돼온 지겨운 스토리로, 실적 부진이 지속되며 오히려 지배 구조 개편을 위해 현대모비스 주가가 눌려야 한다는 프레임이 만들어졌다”며 “실적 회복이 시작되면 지배 구조 개편 준비가 완료됐다는 해석이 가능하다”고 분석했다.

이어 “2020년 이후 매해 사상 최고치를 경신하는 현대차·기아 임금과 대비돼 현대차그룹의 부품 계열사 종업원들의 균형 요구가 있는 상황으로 추정된다”며 “특히 현대차·기아 원가 경쟁력에 가장 큰 조력자인 현대모비스는 모듈사업부가 계속 적자를 기록해 왔다”고 진단했다.

임 연구원은 “4분기부터 현대차·기아는 팰리세이드 2세대, 타스만, EV4, PBV, 셀토스, 텔루라이드 2세대로 이어지는 신차를 출시한다”며 “현대모비스는 신차에 대해 부품 단가 상승으로 4분기 실적부터 모듈사업부 흑자에 대한 자신감을 표명했다”고 설명했다.

그러면서 “2025년에는 현대차·기아와 북미 완성차업체 전기차 공장에 납품으로 전동화 매출 고성장이 시작될 전망”이라고 덧붙였다.