한국투자증권, 투자의견 ‘매수’ 유지…목표주가 45만 원으로 하향

한국투자증권은 한화에어로스페이스에 대해 방산 부문의 성장성이 주가 상승을 이끌었다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 38만 원에서 45만 원으로 상향 조정했다. 전 거래일 기준 종가는 38만2500원이다.

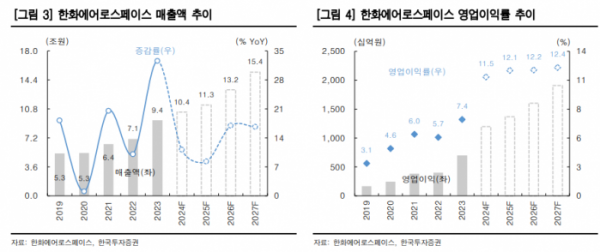

17일 장남현 한국투자증권 연구원은 “연결 매출액은 2조6840억 원, 영업이익은 3497억 원을 기록할 것”이라며 “영업이익이 컨센서스를 2.4% 상회하는 것”이라고 했다.

장 연구원은 “컨센서스에 분할 전 추정치가 포함된 점을 고려하면, 시장 기대치를 크게 상회한 것”이라며 “이는 지상방산 부문의 수익성 때문”이라고 했다.

그는 “폴란드향 K9 24문과 천무 12대가 3분기 실적에 반영될 것”이라며 “2분기 기록한 양호한 국내 사업 이익률이 이어지고 있는 것으로 파악돼 이를 고려한 지상방산 영업이익 추정치는 2897억 원에 해당한다”고 했다.

장 연구원은 “지상방산 부문의 영업이익 성장은 지속될 것”이라며 “폴란드 물량의 인도 속도가 예상 대비 빠르고, 내년부터 호주와 이집트 물량 인도가 시작되기 때문”이라고 했다.

그는 “9월까지 천무 42대가 폴란드에 인도되며 연간 목표치 30대를 초과 달성했다”며 “또 8월 호주 생산 공장을 완공한 이후 자주포와 레드백 인도 속도를 높일 것”이라고 했다.

장 연구원은 “이집트향 K9 자주포는 내년부터 본격적으로 인도될 것”이라며 “이에 따라 내년과 2026년 지상방산 부문 영업이익은 1조1487억 원과 1조3457억 원을 기록할 것”이라고 했다.

그는 “주가 상승을 이끈 것은 방산 부문의 성장성이고 이는 지속되고 있다”며 “중장기적으로 이어질 실적 개선과 중동, 동유럽, 동남아시아에서 발생할 추가 수출에 주목한다”고 했다.