한국투자증권은 17일 유나이티드헬스 그룹에 대해 단기적으로는 불확실성이 존재하나, 장기적으로 봤을 때 투자 매력도가 충분하다고 분석했다.

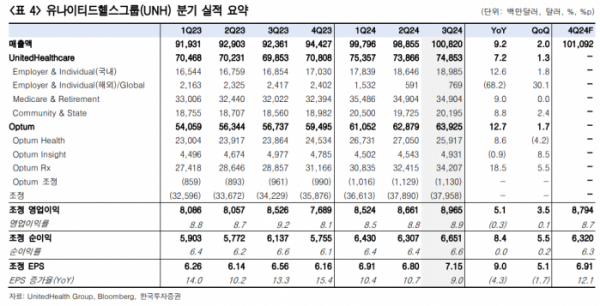

최보원 한국투자증권 연구원은 "유나이티드헬스 그룹의 3분기 매출액은 전년 동기 대비 9.2% 증가한 1008억 달러, 조정 주당순이익(EPS)은 7.15달러로 예상치를 모두 상회했다"라며 "다만, 기대보다 양호한 3분기 실적에도 주가는 실적 발표 이후 8.1% 하락했는데, 사이버 공격 영향을 이유로 2024년 연간 조정 EPS 가이던스를 하향 조정했기 때문"이라 설명했다.

이어 "미국 경기 침체 및 실업률 상승 부담이 지속하고 있음에도 커머셜 가입자 수가 9.1% 증가하고, MA 플랜 가입자가 2.2% 증가한 영향으로 매출은 전년 동기 대비 7.2% 증가했다"라며 "옵텀(Optum) 매출도 전년 동기 대비 12.7% 증가했는데, 원격/재택 진료 등 다양한 의료 서비스 수요가 높아졌고, 신규 고객 유입이 이어졌기 때문"이라고 전했다.

최 연구원은 "유나이티드헬스그룹은 의료보험 산업 내 정책 불확실성이 단기 주가 상승을 제한할 것으로 예상하나, 장기적 관점에서 상대적 투자 매력도는 여전히 높다고 판단한다"라며 "연말~연초에는 실적/정치 불확실성과 메디케이드 자격 수정 및 체인지 헬스케어 손실 영향, 인플레이션 감축법(IRA) 정책(약가 부담 축소 등) 지속 여부에 따른 비용 증가 가능성은 주가 상승을 억제할 수 있다"라고 지적했다.

다만 "당사는 장기 EPS 성장률 목표치를 13~16%로 제시했고, 민간/MA 플랜 가입자가 늘고 있으며, 높은 점유율과 양질의 가입자를 기반으로 옵텀 헬스(Optum Health) 및 옵텀Rx(Optum Rx) 매출 증가세가 이어지고 있다"라며 12개월 선행 주가수익비율(PER)이 19배를 하회하고 있어 밸류에이션 부담이 완화된 점도 투자 매력도를 더한다"라고 의견을 제시했다.