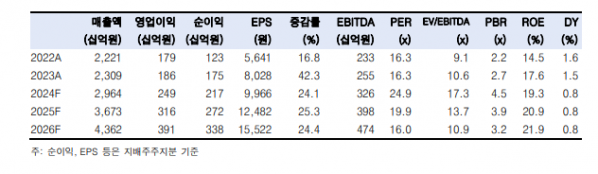

한국투자증권은 17일 LIG넥스원에 대해 수주잔고에 기반한 중장기 실적 성장이 내년부터 가속화될 것으로 전망했다. 목표주가를 기존 26만 원에서 29만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

장남현 한국투자증권 연구원은 “LIG넥스원의 연결 기준 올해 3분기 매출액은 전년 대비 35.1% 늘어난 7243억 원, 영업이익은 46.3% 증가한 601억 원을 기록할 것으로 예상된다”며 “매출액과 영업이익 모두 컨센서스에 부합한다”고 밝혔다.

장 연구원은 “해외 매출의 진행률 인식 속도가 정상화되며 전체 매출액 대비 26.3% 비중을 차지할 것”이라면서도 “국내 사업 영업이익률은 전 분기 대비 감소해 일반적 국내 사업 영업이익률은 5~7% 수준”이라고 내다봤다.

이어 “2024년 2분기 기준 수주잔고는 19조원에 달하며 지난달 3조7000억 원 규모 이라크 천궁-II 수출 계약을 수주하며 수주잔고 성장을 지속하고 있다”며 “UAE 천궁-II, 사우디아라비아 천궁-II 매출 인식 속도를 상향 조정하고 이라크 천궁-II 매출을 실적 추정치에 추가했다”고 설명했다.

또 “납품 속도를 고려 시 이라크향 매출은 2027년부터 본격적으로 발생할 것으로 판단한다”며 “이를 모두 반영해 2027년 매출액과 영업이익 추정치를 기존 대비 각각 19.5%와 31.3% 상향 조정했다”고 언급했다.

그러면서 “최근 독일이 고스트로보틱스의 비전60을 도입하며 북미와 아시아 시장에 더해 유럽으로 시장이 확대되고 있는 상황”이라며 “고스트로보틱스를 중심으로 한 무인체계 시장 점유율 확대 가능성에 주목한다”고 덧붙였다.