SK증권, 투자의견 ‘중립’ 유지…목표주가 1만8000원으로 하향

SK증권은 카카오게임즈에 대해 게임 사업에 집중해 본업 체력을 끌어올려야 한다고 분석했다. 투자의견은 ‘중립’ 유지, 목표주가는 기존 2만1000원에서 1만8000원으로 하향 조정했다. 전 거래일 기준 종가는 1만7220원이다.

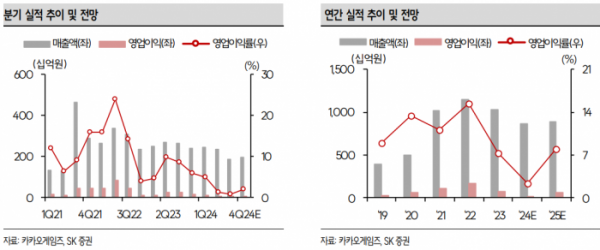

16일 남효지 SK증권 연구원은 “3분기 매출액은 1877억 원, 영업이익 13억 원, 지배주주순이익 421억 원으로 영업이익은 컨센서스를 하회했을 것”이라며 “본업인 게임 매출은 1522억 원으로 오딘 업데이트와 아키에이지 워 글로벌 출시가 있었으나, 기존 게임 매출 하락 영향으로 전 분기와 유사한 수준으로 예상된다”고 했다.

남 연구원은 “최근 카카오 그룹 전반적으로 핵심 사업에 역량을 집중해 본업과 시너지가 낮은 사업은 정리하고 있다”며 “카카오게임즈는 세나테크놀로지의 지분을 축소하고 카카오 VX도 카카오프렌즈 골프, 헬스케어 플랫폼 사업, NFT 사업의 철수를 결정했다”고 했다.

그는 “지난해 세나테크놀로지의 실적은 매출액 1536억 원(-8.8%), 영업이익 128억 원(-20.7%), 카카오VX는 매출액 1471억 원(-17.2%), 영업이익 –77억 원(적자전환)이었다”며 “VX는 성장 잠재력 높은 예약 플랫폼과 스크린 관련 사업만 남겨두며 수익성을 관리할 계획”이라고 했다.

남 연구원은 “올해 4분기는 다음 달 16일 ‘POE2’, ‘로스트 아이돌론스: 위선의 마녀’, ‘발할라 서바이벌 출시가 계획돼있다”며 “알려진 내년 라인업으로는 PC·콘솔작 4개, 모바일 4개 작품이 대기하고 있지만, 최근 지속적으로 낮아진 작품당 적중률(hit ratio)을 고려하면 내년 출시 예정인 신작에 대해서도 긍정적으로 평가하긴 어렵다”고 했다.

그는 “기대작인 ’크로노 오디세이‘ 출시(내년 3분기 예상) 전까지는 현재의 답답한 실적 흐름에서 벗어나기 쉽지 않아 보인다”며 “전사 리소스를 게임 사업에 집중해 본업 체력을 끌어올려 동사의 장점을 부각시킬 필요가 있다”고 했다.

이어 “내년 라인업에 대한 정보가 구체화되는 시점에 게임 사업에 대한 재평가를 기대할 수 있을 것”이라고 덧붙였다.