(출처=NH투자증권)

NH투자증권은 15일 대주전자재료에 대해 올해 상반기까지 지속된 실리콘음극재(SiOx) 고성장세가 잠시 주춤할 것으로 전망했다. 목표주가를 기존 16만4000원에서 15만8000원으로 하향하고 투자의견 ‘매수’를 유지했다.

주민우 NH투자증권 연구원은 “수요와 미국 대선에 관한 불확실성으로 SiOx가 탑재되는 신규 프로젝트 일부가 하반기에서 내년으로 6개월 이상 연기된 점을 반영한다”며 “SiOx 매출액 추정치를 2024년 615억 원→519억 원, 2025년 1552억 원→901억 원으로 조정한다”고 밝혔다.

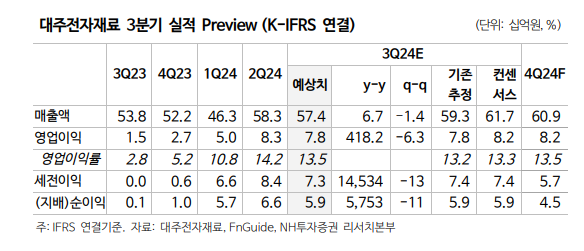

주 연구원은 “대주전자재료의 3분기 매출과 영업익은 각각 574억 원, 78억 원으로 컨센서스 대비 각각 7%, 6% 하회할 것”이라며 “SiOx 매출이 기존 추정치(152억 원) 보다 부진한 125억 원을 기록할 것으로 예상되기 때문”이라고 분석했다.

이어 “포르쉐 전기차(BEV) 판매가 전년 동기 대비 25% 하락한 7400대로 여전히 부진한 가운데 판가 하락과 일부 프로젝트 지연(포드·스텔란티스)이 실적에 악영향을 끼쳤다”면서도 “하반기부터 판매를 시작한 EV3와 캐스퍼 EV의 견조한 성장세로 분기 매출 100억 원 이상은 유지할 수 있는 체력을 갖췄다”고 설명했다.

그러면서 “4분기 매출과 영업이익은 각각 609억 원과 82억 원으로 전년 동기 대비 17%, 202% 증가하지만 컨센서스 하회는 지속될 전망”이라며 “북미 신규 고객향 공급은 연말부터 시작될 것으로 보인다”고 덧붙였다.