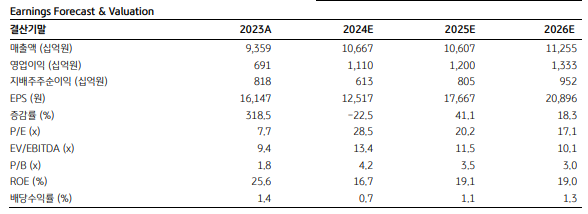

(출처=KB증권)

KB증권은 15일 한화에어로스페이스에 대해 최근 발표한 대규모 설비 투자에 시황에 대한 자신감이 반영됐다고 평가했다. 목표주가를 기존 32만5000원에서 42만5000원으로, 투자의견을 ‘중립’에서 ‘매수’로 각각 상향했다.

정동익 KB증권 연구원은 “한화에어로스페이스는 지난달 대규모의 신규시설 투자계획을 발표했다”며 “최근 3년 평균 설비투자금액이 별도 기준 연간 847억 원이었음을 고려하면 이례적인 대규모 투자”라고 밝혔다.

이어 “국내외 수요 대응 등을 위해 2026년 말까지 6673억 원을 투자해 추진장약 스마트공장을 구축하겠다는 것”이라며 “러-우 전쟁 이후 급증한 155mm 포탄 수요에 대한 자신감이 반영된 의사결정으로 판단된다”고 분석했다.

정 연구원은 “3분기 실적은 매출액 2조4427억 원, 영업이익 3239억 원을 기록한 것으로 추정된다”며 “분할로 인해 한화비전과 한화정밀기계가 연결대상에서 제외돼 컨센서스와의 비교는 큰 의미가 없지만, 분할이 대부분 감안되지 않은 영업이익 컨센서스가 3326억 원 수준임을 감안하면 존속부문의 영업이익은 시장예상치를 크게 상회할 전망”이라고 봤다.

그러면서 “천무 다연장 로켓과 K9 자주포의 폴란드 납품이 증가하면서 2분기에 이어 양호한 실적이 이어지고 있는 것으로 판단된다”며 “방산 부문과 비방산 부문을 인적분할하는 절차가 완료된 뒤 일시적 조정이 있었지만 지속된 주가상승으로 4일 이후 시가총액은 분할 전 시총을 넘어섰다”고 덧붙였다.