하나금융연구소 ‘해외 사례로 살펴본 민간 주택연금 활성화 필요성’

12일 이령화 하나금융연구소 수석연구위원이 발표한 ‘해외 사례로 살펴본 민간 주택연금 활성화 필요성’에 따르면 최근 주택금융공사가 가입대상 주택을 공시가격 12억 원까지 확대한 이후 시세 12억 원 초과 주택의 신규가입 건수가 급증했다.

공공 주택연금은 2007년 도입 이래 취급 건수가 꾸준히 증가하면서 지난 7월 말 누적 기준 약 13만 명이 가입했다. 최근 실버타운 입소를 실거주 예외조건으로 인정하면서 향후 주택연금 가입 수요는 더 확대될 것으로 예상한다.

그러나 민간 주택연금은 판매가 거의 전무한 것으로 나타났다. 하나·신한·KB국민은행에서 판매 중인 민간 주택연금은 기간형·소구형이다. 10~30년의 기간이 정해진 비종신형이며 받은 연금액이 담보 주택의 가치를 웃돌 때 차액 상환의무를 갖는다.

공공 주택연금은 예외지만 민간 주택연금은 총부채원리금상환비율(DSR) 규제도 적용받는다. 이에 따라 충분한 연금액 지급이 어렵다.

이 수석연구위원은 “국내도 해외처럼 고령층의 주택 소유 비중이 높고, 60대 이상에서 부동산 자산이 차지하는 비중이 높아 주택연금이 유용한 노후 대비 수단이 될 것”이라며 “특히 노후 대비의 주요 주체가 가족이나 사회가 아니라 본인이라는 인식이 확대되면서 주택도 상속의 대상보다 노후 대비 자산으로 인식하는 경향이 증가하고 있다”고 진단했다.

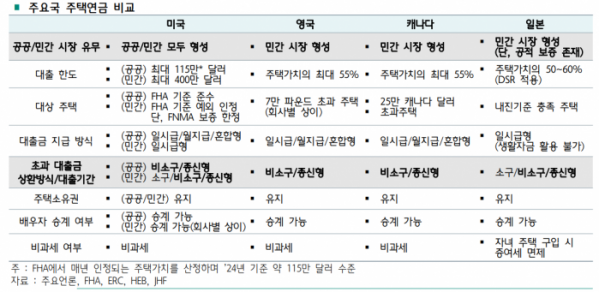

이는 연금의 목적에 맞게 상품을 공급하고 있는 주요국과 차이를 보였다. 미국은 정부(FHA)에서 보증보험을 통해 보증하는 비소구형의 공공 주택연금과 보증 없이 민간 금융회사가 제공하는 민간 주택연금(소구비‧소구형), 두 개의 시장을 상호 보완적으로 운영한다. 공공 주택연금은 주택 가치를 최대 115만 달러까지만 인정하나 민간 주택연금은 최대 400만 달러까지 인정해 대출한도가 더 높다.

영국은 고령층의 부동산 순자산 규모가 큰 편으로 정부 차원에서 활용을 적극적으로 장려하고 있다. 주로 민간 금융회사인 보험사 등에서 ALM 관리 목적 등으로 참여한다. 상품 출시 초기에는 금융회사와 가입자가 주택가격 위험을 공유하는 방식이었다. 다만 1990년 경기침체 등으로 가입자의 부채 수준이 급증하면서 비소구형으로 전환했다.

일본은 은행 등 민간 금융회사가 상품을 판매하나 정부(JHF)에서 주택대출보험을 제공한다. 가입자는 주택가치의 50~60% 한도로 일시금을 받을 수 있다. 매월 이자만 내며 종신토록 거주하다(소유권 유지) 사후에 주택 매각을 통해 원금을 상환한다.

이 수석연구위원은 “향후 소비자 혜택 및 선택권 확대 측면에서 민간 주택연금 활성화가 필요한 시점”이라면서 “비소구·종신형일 때 적절한 노후 대비 수단으로 구실을 할 수 있음을 고려해 민간의 참여를 촉구하고 필요하면 적절한 규제 여건 조성도 고려해볼 필요가 있다”고 제언했다.