메리츠증권, 투자의견 ‘매수’·목표주가 27만 원 유지

메리츠증권은 포스코퓨처엠에 대해 3분기 실적을 통해 펀더멘털 반등 변곡점을 확인 할 수 있을 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 27만 원을 유지했다. 전 거래일 기준 종가는 25만3000원이다.

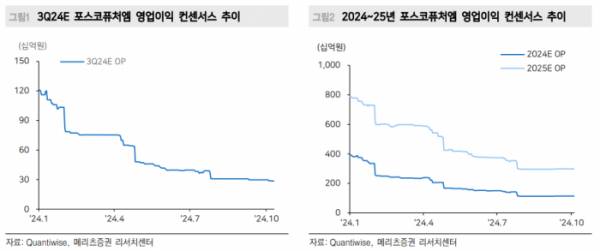

11일 노우호 메리츠증권 연구원은 “올해 연중 전기차 및 이차전지 산업은 중장기 성장성 대비 중단기 리스크 요인에 더욱 힘이 실렸고, 실제 주요 기업들의 이익 체력 역시 하향 조정됐다”며 “포스코퓨처엠 역시 전년 4분기 이후 3개 분기 연속 예상치를 하회한 실적, 중장기 생산 생산능력(Capa) 가이던스 하향 조정 등 보수적 업황을 공유하고 있다”고 했다.

노 연구원은 “포스코퓨처엠의 밸류에이션 프리미엄은 인플레이션감축법(IRA) 정책 기조에 맞춘 미국 시장 지배력을 반영한다”며 “IRA 적격성에 맞춘 원재료 조달, 고객사들의 연간 전기차(EV) 생산량 증가 영향”이라고 했다.

그는 “최근 시장의 컨센서스(유럽 탄소배출 규제 강화 및 폭스바겐(VW) 중심의 배터리 구매 움직임 재개)와 포스코퓨처엠의 실질 유럽향 출하에 다소 괴리가 발생한다”며 “볼보·르노·포드가 주력이고, 이들의 배터리 셀·소재 재고 확보 움직임은 상대적으로 활발하지 않았던 것으로 추정된다”고 했다.

노 연구원은 “유럽의 정책 변화 및 중국산 EV 관세 강공전략 시행은 유럽 주문자위탁생산(OEM)들과의 영업 민감도가 높은 국내 배터리 셀·소재 기업들에 긍정적 의견 전환 가능성을 시사한다”며 “VW는 2027년까지 총 8개 EV 출시 발표 등 자신감 회복의 메시지를 전달 중”이라고 했다.

그는 “기타 OEM들의 투자 재개 가능성을 기대해본다”며 “당분기 실적 설명회를 통해 중단기 회복 가시성이 공유된다면 투자의견 상향 가능성이 높다”고 했다.