IBK투자증권, 투자의견 ‘매수’ 유지…목표주가 8만5000원으로 하향

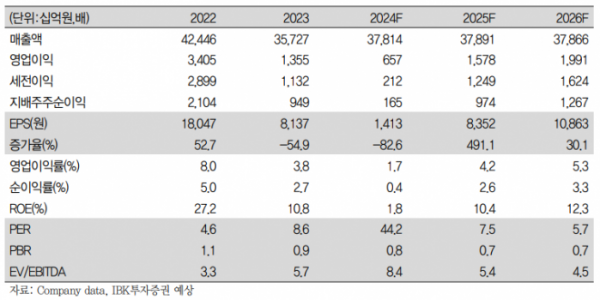

IBK투자증권은 S-Oil에 대해 3분기 영업이익이 적자 전환할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 10만 원에서 8만5000원으로 하향 조정했다. 전 거래일 기준 종가는 6만2400원이다.

7일 이동욱 IBK투자증권 연구원은 “S-Oil의 올해 3분기 영업이익은 –2788억 원”이라며 “전 분기 대비 적자 전환하며 시장기대치(1769억 원)를 하회할 전망”이라고 했다.

이 연구원은 “윤활 부문의 증익에도 불구하고, 전 분기 대비 배럴당 10달러의 국제유가 하락으로 재고 관련 손실이 큰 폭으로 발생하는 가운데, 싱가포르 복합정제마진 또한 배럴당 3달러가량 하락하며 정유 부문의 손실이 전 분기 대비 확대됐기 때문”이라고 했다.

그는 “석유화학 부문도 화재로 인한 파라자일렌(PX) 플랜트의 저위 가동 지속 및 S-Oil의 혼합자일렌(MX) 외판 확대에 따른 역내 MX 공급 과잉 발생으로 전 분기 대비 부진할 실적을 기록할 전망”이라며 “실적 둔화를 고려해 목표주가를 15% 하향 조정한다”고 했다.

다만 이 연구원은 “올해 4분기 영업이익은 동절기 난방 수요 성수기 효과, 중동 지정학적 갈등 확대에 재고 관련 손익 개선 및 라니냐 발생으로 인한 한파 가능성 확대 등으로 전 분기 대비 흑자전환이 예상된다”고 했다.