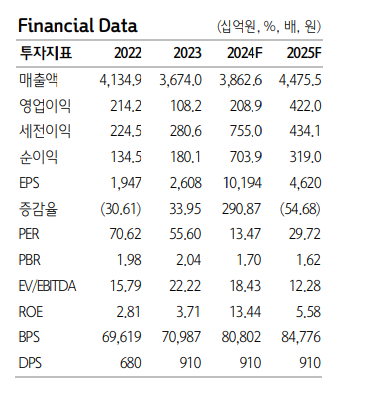

하나증권은 4일 아모레퍼시픽에 대해 코스알엑스(COSRX) 성과가 기대를 밑돌 것으로 예상된다며 목표주가를 기존 19만 원에서 18만 원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

박은정 하나증권 연구원은 “아모레퍼시픽의 올해 3분기 실적으로 연결 기준 매출은 전년 대비 8% 증가한 9600억 원, 영업이익은 133% 늘어난 401억 원을 전망한다”며 “그 중 COSRX 매출은 20% 증가한 1700억 원, 영업이익은 5% 늘어난 504억 원을 추정한다”고 밝혔다.

박 연구원은 “전사 영업이익은 낮아진 컨센서스에 대체로 부합할 전망이나, COSRX 성과는 기대(3분기 매출성장률 30%)를 다소 하회할 것으로 보인다”며 “이익은 중국 적자 확대에도 국내가 상대적으로 견조한데 기인하며, COSRX는 북미·아세안 이커머스 매출이 약한 것으로 파악된다”고 분석했다.

이어 “뷰티편집숍(MBS)·이커머스 등은 성장세를 보이나, 여전히 면세·아리따움 등은 감소 추세가 이어졌으며, 백화점·방판 등은 설화수 신제품 출시 등으로 전년도와 유사한 흐름이 예상된다”며 “해외에서는 중국이 소비 부진, 구조조정이 동반됨에 따라 매출이 크게 감소하나, 북미·아세안·유럽 등은 COSRX 인수 효과가 더해지며 강한 성장이 기대된다”고 진단했다.

그러면서 “2024년 실적은 매출은 5% 증가한 3조9000억 원, 영업이익은 93% 늘어난 2100억 원을 전망한다”며 “중국 부진과 구조조정 영향으로 전사 이익은 2000억 원 수준에 그칠 것으로 보이며, 내년은 COSRX와 자체 브랜드가 비중국 확장에 속도를 낼 것으로 관측된다”고 덧붙였다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)