한국투자증권, 투자의견 ‘매수’ 유지…목표주가 9만 원으로 하향

한국투자증권은 이마트에 대해 체질 개선이 이뤄지며 주가가 회복할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 10만5000원에서 9만 원으로 하향 조정했다.

4일 김명주 한국투자증권 연구원은 “올해 3분기 이마트의 연결기준 매출액은 7조5070억 원, 영업이익은 1201억 원”이라며 “매출은 시장 기대치를 4.3% 하회하나, 영업이익은 부합할 전망”이라고 했다.

김 연구원은 “이마트 기존점 회복이 예상보다 더딤에도 총이익(GP) 마진 개선과 판관비 절감 효과로 별도 영업이익은 전년 동기 대비 3.9% 증가할 것”이라면서도 “쓱닷컴은 3분기에 희망퇴직을 진행했기 때문에 적자 규모는 2분기보다 확대된 250억 원을 예상한다”고 했다.

그는 “이마트24는 올해 강도 높은 체질 개선을 진행 중이기 때문에 3분기에도 영업 적자를 이어갈 것”이라며 “현시점에서 내년 본격화되는 CJ대한통운과의 협업과 관련한 이마트의 수혜 정도를 파악하기는 어렵다”고 했다.

다만 “현재 이마트(쓱닷컴)가 이용하는 택배사가 다수임을 고려했을 때, 대한통운과의 물류 협업이 이마트에 긍정적임은 분명하다”고 했다.

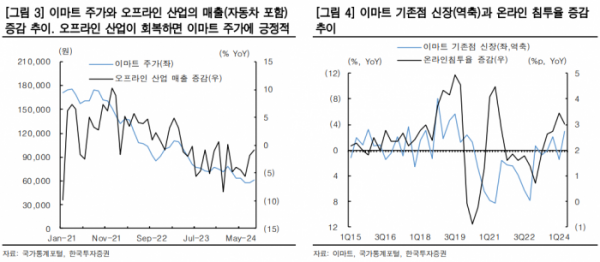

김 연구원은 “최근 티몬과 위메프뿐 아니라 많은 중소 이커머스 기업들의 상황이 좋지 않다”며 “중소 이커머스 기업들의 어려운 재무 상황과 소매시장 내 높은 온라인 침투율 등을 고려하면 하반기 온라인 채널 간 경쟁은 완화될 가능성이 매우 높다”고 했다.

그는 “실제 올해 상반기 온라인 산업의 성장률 둔화와 함께 이마트 매출총이익률(GPM)은 개선세를 보였다”며 “이는 하반기에도 이어질 것으로 전망한다”고 했다.

김 연구원은 “이마트 목표주가를 14.3% 하향하지만, 본격적으로 체질 개선이 이루어지고 있다는 점을 고려해 ‘매수’ 의견을 유지한다”며 “올해부터 온라인 산업이 오프라인 유통 채널, 특히 이마트에 미쳤던 부정적인 영향이 본격적으로 줄어들고 있다”고 했다.

그는 “올해와 내년은 이마트가 체질 개선 하기에 최적의 타이밍”이라며 “현재 이마트 주가는 잃을 것보다 얻을 게 많은 수준이기 때문에 매크로 불확실성에 대응하기에 가장 적합한 종목이라 판단한다”고 했다.

그러면서 “이마트의 업사이드 리스크에 주목할 시점”이라고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)