IBK투자증권, 투자의견 ‘매수’ 유지…목표주가 9만5000원으로 하향

IBK투자증권은 삼성전자에 대해 일회성 비용으로 3분기 실적 성장세가 주춤할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 11만 원에서 9만5000원으로 하향 조정했다.

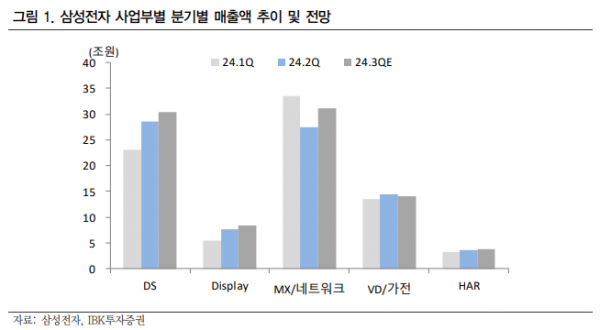

4일 김운호 IBK투자증권 연구원은 “삼성전자의 올해 3분기 매출액은 직전 분기 대비 8.7% 증가한 80조5500억 원으로 예상한다”며 “이전 전망 대비 감소한 규모”라고 했다.

김 연구원은 “영상디스플레이(VD)와 가전을 제외한 전 사업부 매출액이 2분기 대비 증가할 것”이라며 “디바이스솔루션(DS)은 가격 상승과 물량 증가가 동반될 것으로 예상하고, 디스플레이는 고객 신제품 물량 효과가 기대되고, 스마트폰(MX)은 신제품 효과에 따른 가격 상승 효과가 기대된다”고 했다.

그는 “삼성전자의 올해 3분기 영업이익은 직전 분기 대비 2.7% 감소한 10조1600억 원으로 예상한다”며 “이전 전망 대비 감소한 규모로, 가장 큰 변수는 DS 사업부 일회성 비용과 원·달러환율 하락”이라고 했다.

김 연구원은 “DS 사업부는 범용 제품에 대한 평균판매가격(ASP) 상승이 이전 전망에 비해서 부진한 점, 5세대 고대역폭메모리(HBM3e) 물량이 예상 대비 부진한 점은 아쉬운 부분”이라고 했다.

그는 “디스플레이는 해외 고객의 신제품 영향으로 2분기 대비 실적이 개선되는 방향은 예상대로지만, 정보기술(IT) 유기발광다이오드(OLED) 부진이 예상 밖의 변수”라고 했다.

김 연구원은 “3분기 영업이익은 일회성 비용으로 성장세가 주춤하지만, 일회성 비용을 제외하면 4분기까지 지속될 것으로 예상한다”며 “부진했던 낸드 수익성도 가격 반등으로 빠르게 정상화돼 가고 있는 것으로 판단한다”고 했다.

그는 “영업이익이 개선되는 구간에 진입한 것으로 판단한다”며 “최근 주가는 실적 부진에 대한 우려를 지나치게 반영했다고 판단하기 때문”이라고 했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)