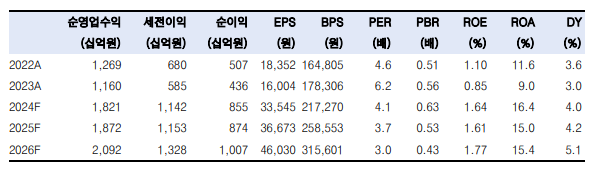

한국투자증권은 2일 키움증권에 대해 최근 부동산 프로젝트파이낸싱(PF) 익스포저를 확대하며 수익 창출을 도모하고 있다고 평가했다. 목표주가(17만 원)와 투자의견(‘매수’)은 유지했다.

백두산 한국투자증권 연구원은 “1조 원을 하회하던 키움증권 PF 채무 보증은 올해 2분기 기준 1조4000억 원까지 증가했다”며 “우량 딜에 대해 선별적으로 진입하지만, 진행 시 개별 건에 대해서는 통상적인 증권사 진행 딜 규모보다 더 공격적으로 들어가고 있다”고 밝혔다.

백 연구원은 “송도국제화복합단지와 부산 범어동 개발 사업, 롯데건설 조성 PF펀드 투융자 등을 비롯해 키움증권의 구조화·PF 수수료 수익은 상반기 825억 원으로 전년 동기 대비 183% 증가해 전체 순수익 증가에 크게 기여했다”고 분석했다.

이어 “자기자본 대비 상대적으로 PF 규모가 적어 동 익스포저 확대 여지가 있는 상황에서 일부 PF 시장 반등에 따른 수익 창출 기회를 포착한 것으로 보인다”며 “특히 기업금융(IB)과 세일즈앤드트레이닝(S&T) 부문에서는 타겟 총자산이익률(ROA) 6%의 우량 딜에 대해 선택과 집중을 하겠다는 전략”이라고 진단했다.

백 연구원은 “이를 통해 리테일 이외의 다양한 부문으로 사업 포트폴리오를 다각화하겠다는 구상으로, 올해 실시한 PF 딜들도 해당 범주에 속한다”며 “3분기 중에도 목동 옛 KT부지 개발사업에 대해 단독으로 6100억 원 브릿지론을 들어가 상당한 수익이 예상되며, 해당 사업은 내년에 본PF로 전환될 예정”이라고 설명했다.

또 “PF뿐 아니라 리테일 부문도 예상보다 양호한 실적이 예상된다”며 “3분기 들어 국내 주식 일평균 거래대금은 18조 원까지 하락했으나 밴드 하단으로 향후 반등이 예상된다”고 내다봤다.

그러면서 “해외주식은 시장 전체 약정대금이 3분기 들어 전 분기 대비 36% 늘어났으며, 해외주식 7~8월 약정점유율은 34.5%로 전 분기 대비 0.6%포인트(p), 전년 동기 대비 5.1%p 개선되는 그림”이라고 덧붙였다.