유진투자증권, 투자의견 ‘매수’ 유지…목표주가 9000원으로 하향

유진투자증권은 크리스에프앤씨에 대해 내년부터는 사업 영역 확장 등으로 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 1만2000원에서 9000원으로 하향 조정했다.

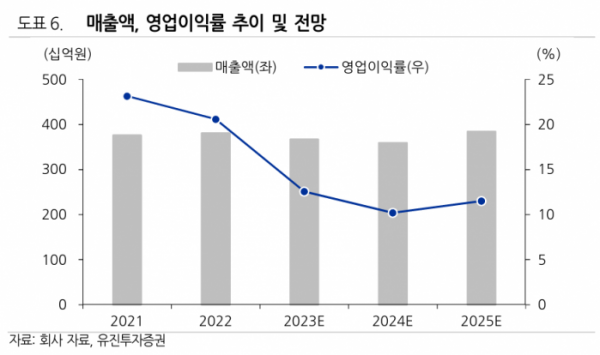

1일 이해니 유진투자증권 연구원은 “올해 3분기 매출액은 777억 원, 영업이익은 74억 원을 전망한다”며 “올해 총매출액은 3590억 원, 영업이익은 367억 원을 예상한다”고 했다.

이 연구원은 “올해는 경기 둔화 및 골프 시장 위축 영향이 불가피하다”며 “신규 브랜드 런칭과 관련한 판관비 영향으로 수익성도 방어하지 못할 가능성이 높다”고 했다.

다만 그는 “내년부터는 신규 브랜드(하이드로겐ㆍ마무트ㆍ앤드원더) 매출이 발생한다”며 “신규 브랜드 매출에 따른 사업 영역 확장과 실적 턴어라운드를 기대한다”고 했다.

또 그는 “올해 매장은 하이드로겐 26개, 마무트 5개, 앤드원더 팝업스토어 및 자사몰 운영을 계획한다”며 “내년에는 하이드로겐 59개, 마무트 14개, 앤드원더 9개까지 확장이 목표”라고 했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)