아이브이리서치는 30일일 화승엔터프라이즈에 대해 실적이 성장했지만, 아직 주가에 반영되지는 않은 상황이라며 러닝 트렌드의 수혜를 볼 수 있다고 분석했다.

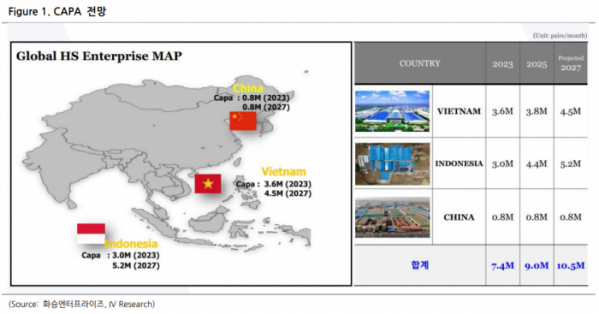

화승엔터프라이즈는 아디다스향 신발을 제조자개발생산(ODM)으로 생산하는 기업이다. 생산법인은 베트남과 인도네시아, 중국에 보유하고 있고 비중은 50%, 45%, 5% 수준이며 탈중국화 현상으로 중국 비중은 줄어들고 인도네시아 비중이 확대될 전망이다.

아이브이리서치는 "화승엔터프라이즈의 매출 대부분은 아디다스향으로 발생하고 있으며 고객사 내에서의 점유율은 20% 초반으로 2위지만, 동사는 매년 0.5~1% 정도씩 점유율이 상승하고 있고 생산능력(CAPA)이 향상할 예정이라, 점유율은 지속 확대될 전망"이라고 전했다.

이어 "아디다스의 실적은 2023년부터 분기별로 회복세를 보이며, 주가도 2022년 저점대비 140% 상승했고, 동사 역시 동사 역시 실적 부문에서는 같은 흐름을 보이지만 주가는 바닥권인 상황"이라며 "이미 2분기부터 실적 서프라이즈를 기록하며 턴어라운드가 시작됐고, 3분기에도 흐름은 이어지고 있고, 고객사와 경쟁사는 바닥대비 2배 이상 주가가 오른바, 동사만 딱히 소외될 이유는 없어 보인다"라고 밝혔다.

아이브이리서치는 "최근 러닝이 유행으로 떠오르며 러닝화에 대한 관심이 높아지자 나이키, 아디다스가 호카, 온러닝 등 신생 러닝화 브랜드를 따라가지 못한다는 기사가 보도됐는데, 러닝화에만 특화된 온러닝 등에 비해 나이키와 아디다스의 성장률이 낮은 것은 당연하다"라며 "화승엔터 내에서의 러닝화 매출 비중도 꾸준히 상승하고 있으므로 러닝화의 시장 개화로 동사도 수혜를 충분히 볼 수 있다고 판단한다"라고 설명했다.

더불어 "일반적인 신발에 비해서는 러닝화의 단가가 높은 편이어서 시장이 커지면 신발업체는 수익성이 개선되고, 동사도 이미 러닝화의 매출 비중이 20%로 충분히 혜택을 받을 수 있기 때문에 밸류레이션 리레이팅을 기대할만한 타이밍이다"라고 의견을 제시했다.