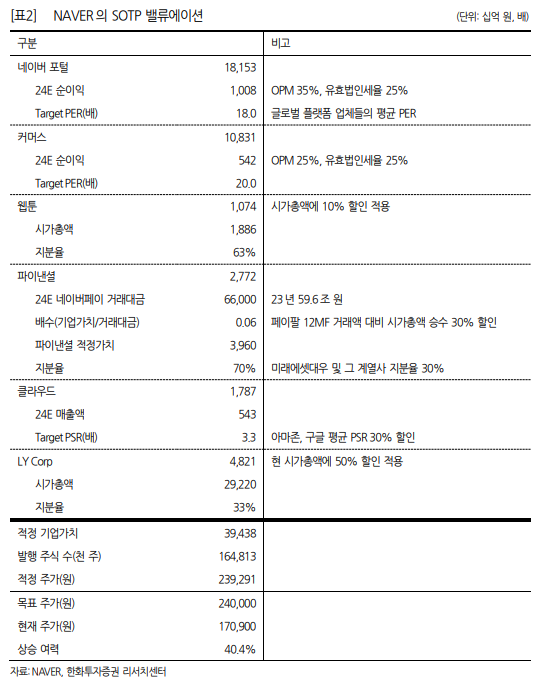

한화투자증권, 투자의견 ‘매수’·목표주가 24만 원으로 유지

한화투자증권은 네이버(NAVER)에 대해 밸류에이션이 바닥을 확인해 상승 탄력이 클 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 24만 원을 유지했다. 전 거래일 기준 주가는 17만900원이다.

27일 김소혜 한화투자증권 연구원은 “네이버는 올해 3분기 영업이익 증익 폭은 34%에 달하고 영업이익률도 19.3%까지 높아질 것으로 예상한다”며 “안정성이 확인된 본업은 주가 바닥을 지지할 것”이라고 전망했다.

김 연구원은 “올해 3분기 실적은 매출액 2조6500억 원, 영업이익 5099억 원으로 영업이익 컨센서스를 6% 상회할 것”이라며 “SA와 DA 매출은 전년 동기 대비 각각 6.6%, 13.7% 증가를 예상한다”고 했다.

그는 “업황 회복이 없었음에도 홈피드 인벤토리 확대와 타겟팅 고도화로 업황 부진을 방어한 것으로 파악된다”며 “커머스 매출액은 전년 동기보다 11.4% 증가를 예상한다”고 했다.

그는 “큐텐 이슈로 일부 긍정적 효과가 기대되지만 제휴몰을 포함한 GMV 성장률은 4% 수준

에 그칠 것”이라며 “콘텐츠 매출은 2.1% 성장을 전망하는데, 성수기 진입한 웹툰 마케팅 효과가 더해져 전분기 대비로는 나아진 것으로 파악한다”고 했다.

김 연구원은 “실적은 크게 문제가 없다”며 “커머스와 콘텐츠 성장세 둔화 우려는 충분히 반영됐고 업황 회복 없이도 서치플랫폼 성장률은 올해 7%가 전망된다”고 했다.

그는 “관건은 밸류에이션을 어디까지 낮춰봐야 하는지”라며 “현재 시가총액 27조 원은 기타 사업을 제외한 서치·커머스 이익 기준 주가수익비율(PER) 12배에서 거래되고 있다”고 했다.

그러면서 “해외 사업 확장 가시성이 추가로 보이지 않는 로컬에 한정된 사업 영역이라는 점을 고려해도 지금 수준의 밸류에이션은 충분히 부담 없는 수준”이라며 “기대하지 않은 부분에서 반전이 나타날 경우 상승 탄력은 클 것”이라고 했다.

김 연구원은 “네이버의 주가는 특별한 모멘텀 없이 금리와 광고 경기 기대감에 우하향 추세가 이어져왔다”며 “락바텀 밸류가 얼마인가를 고민하는 것도 무의미하다”고 했다.

그는 “3분기 실적 추정치 상향과 함께 너무나 보수적으로 잡혀있던 하반기와 내년 실적 눈높이도 조정될 것”이라며 “실적과 업황 모두 바닥을 확인한 밸류에이션이라고 판단해 시장 비중만큼은 채워 담아야 한다”고 했다.