한국투자증권, 투자의견 ‘매수’ 유지…목표주가 38만 원으로 상향

한국투자증권은 인적분할 이후 거래가 재개되는 한화에어로스페이스에 대해 방산 산업을 중심으로 투자 매력이 지속될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 36만 원에서 38만 원으로 상향 조정했다.

27일 장남현 한국투자증권 연구원은 “인적 분할로 한 달간 정지되었던 한화에어로스페이스의 거래가 이날 재개된다”며 “거래 정지 전 시가총액은 14조7000억 원, 분할 비율은 9:1로, 이를 고려한 한화에어로스페이스의 기준가격은 29만 원에 해당한다”고 했다.

장 연구원은 “분할 후 재상장일의 시초가는 기준가격의 50~200% 범위에서 형성된다”며 “따라서 한화에어로스페이스의 시초가는 14만5000원~58만0000원 사이에서 형성될 것”이라고 했다.

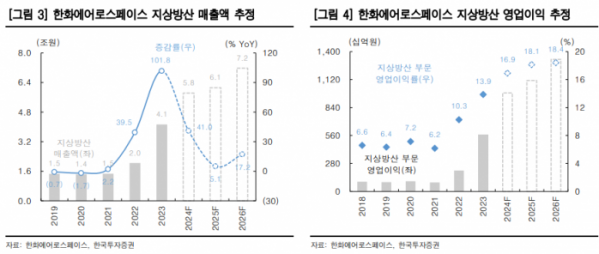

장 연구원은 “분할 이전 주가 상승을 이끈 것은 지상방산 부문의 성장성이며, 분할 이후에도 변하지 않을 것”이라며 “실적과 수주잔고 모두 성장성을 보유했기 때문”이라고 했다.

그는 “실적의 경우 수출 사업이 매출 인식되며 외형과 수익성 모두 개선될 것”이라며 “2026년 지상방산 내 해외 매출 비중은 59.6%로 지난해 대비 22.8%포인트(p) 성장할 것”이라고 했다.

또 그는 “수주잔고 역시 성장을 지속할 것”이라며 “내년 K9과 레드백의 파워팩 국산화가 완료된 후 중동으로 수출이 확대될 것”이라고 했다.

이어 “사우디아라비아와 아랍에미리트(UAE)의 교체 수요만 고려해도 1조 원 이상의 자주포 시장과 19조 원 규모의 장갑차 시장에 접근이 가능해지는 것”이라고 덧붙였다.

장 연구원은 “분할 전 한화에어로스페이스 적정 기업가치는 18조000억 원이며, 분할 후 적정 기업가치는 17조4000억 원”이라며 “주식 수 감소를 고려할 경우 적정 주가는 분할 전 대비 2.7% 상승한다”고 했다.

그는 “기존 기업가치 상승을 이끈 것이 방산 부문이기 때문에, 비방산 자회사 분할과 무관하게 투자 매력도가 유지된다”며 “분할 이후에도 기준가격 대비 31%의 상승 여력을 보유하고 있으며, 업종 최선호주로 제시한다”고 했다.