한국투자증권은 25일 대신증권에 대해 종합금융투자사업자(종투사) 진출과 IB 부문의 성장을 필두로 성장이 예상되며, 부담 없는 밸류에이션과 배당 매력도 긍정적으로 다가온다고 분석했다. 투자 의견과 목표 주가는 제시하지 않았다.

홍예란 한국투자증권 연구원은 "대신증권에 대한 긍정적인 의견을 제시한다"라며 "기업금융(IB) 부문을 필두로 한 성장과 배당 정책을 고려할 때 밸류에이션 매력이 부각될 것이며, IB 업무 범위 확장을 위해 연내 인가가 예상되는 종투사 진출이 중요한 이벤트"라고 전했다.

이어 "인가를 염두에 두고 2023년부터 인력 확충 및 조직 개편을 단행해왔으며 2025년부터 본격적인 결실이 예상된다"라며 "브로커리지 부문은 시장 거래대금 증가에 연동해 2026년 4463억 원까지 연평균 3%씩 증가하며 이익의 하방 경직성을 지탱할 전망으로, 사업 확장 국면에서 높은 고객 충성도에 기반을 둔 안정적인 캐시카우를 확보한 점이 긍정적"이라고 밝혔다.

증권사는 별도 자기자본이 3조 원을 넘으면 종투사 인가를 통해 기업신용공여 및 프라임 브로커리지 서비스(PBS) 업무를 수행할 수 있다. 2024년 6월 말 기준 대신증권의 별도 자기자본은 3조1000억 원으로 종투사 인가를 위한 조건을 충족했다.

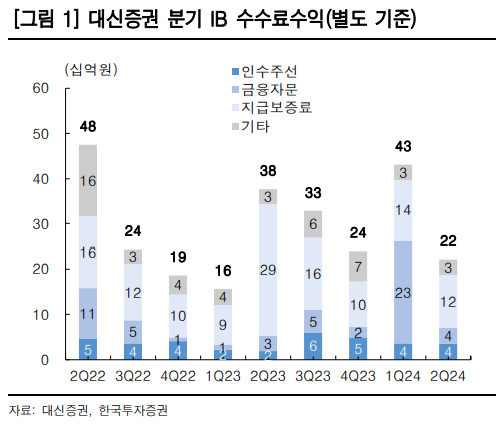

홍 연구원은 "상반기 1건에 불과하며 다소 부진했던 기업공개(IPO) 주관 실적이 하반기 5건 내외로 확대되며 IB 수수료가 219억 원으로 전년 동기 대비 21% 증가할 것으로 예상한다"라며 "부동산 프로젝트파이낸싱(PF) 충당금 이슈도 마무리되는 국면으로 IB 손익 확대를 기대해볼 수 있다"라고 내다봤다.

더불어 "금리 인하로 인한 트레이딩 수익 개선에 따라 올해 운용 손익 역시 전년 대비 10% 증가한 1666억 원을 기록할 전망"이라며 "IB와 운용 부문 개선에 힘입어 2024년 연간 순이익은 본사 사옥 매각익을 제외하고도 전년대비 65% 증익할 것이다"라고 덧붙였다.

그는 "24일 기준 자기자본이익률(PBR)은 0.33배로, 10년 밴드 하단 0.26배에 가까워 밸류에이션 매력을 확보했고, 주주환원 정책을 지속해서 펼치며 배당주로서 매력도 갖췄다"라며 "보통주 기준 연간 최소 주당배당금(DPS)을 1200원으로 제시했는데, 이는 배당수익률 7.3%에 달하는 수준"이라고 강조했다.