흥국증권, 투자의견 ‘매수’·목표주가 4만5000원 유지

흥국증권은 한화에 대해 4분기 기업가치제고 계획을 통해 주주환원 확대에 적극적으로 나선다면 주가 재평가로 연결될 것으로 분석했다. 투자의견은 ‘매수’, 목표주가는 4만5000원을 유지했다. 전 거래일 기준 종가는 2만9500원이다.

24일 박종렬 흥국증권 연구원은 “올해 연간 영업이익은 전년 비 대비 큰 폭 감익이 불가피하지만, 내년에는 증익으로 전환될 전망”이라며 “한화생명과 한화에어로스페이스의 견조한 실적과 함께 한화솔루션 흑자전환 때문”이라고 했다.

이어 “4분기 중 발표할 기업가치제고 계획을 통해 주주환원 확대와 성장동력 확보에 대한 언급이 있을 것”이라고 덧붙였다.

박 연구원은 “3분기 연결기준 매출액은 12조8000억 원, 영업이익은 5601억 원으로 전 분기에 이어 양호한 실적이 지속될 전망”이라며 “별도 부문과 한화솔루션의 영업이익 감익에도 불구하고, 한화생명의 견조한 이익 창출과 함께 한화에어로스페이스의 양호한 실적이 지속 가능할 것이기 때문”이라고 했다.

그는 “별도 부문에서는 글로벌(화약·케미칼)의 개선에도 불구하고 건설 부문의 공사원가 상승 영향이 부정적으로 작용할 것”이라며 “한화생명의 경우 보험 부문의 손익 안정성 제고와 시중 금리 하향 안정세로 양호한 영업이익 창출이 가능할 것”이라고 했다.

박 연구원은 “올해 전체 외형은 전년에 비해 소폭 감소할 것이지만, 영업이익은 큰 폭의 감익이 불가피할 전망”이라며 “별도 부문과 한화생명, 한화에어로스페이스의 증익에도 불구하고, 한화솔루션의 적자 전환 영향이 크게 작용하기 때문”이라고 했다.

그는 “올해 연간 연결기준 매출액은 52조9000억 원, 영업이익은 1조9000억 원으로 수정 전망한다”며 “한화솔루션의 경우 상반기까지 3222억 원의 영업손실을 기록했지만, 하반기에는 적자 폭을 크게 줄여갈 것”이라고 했다.

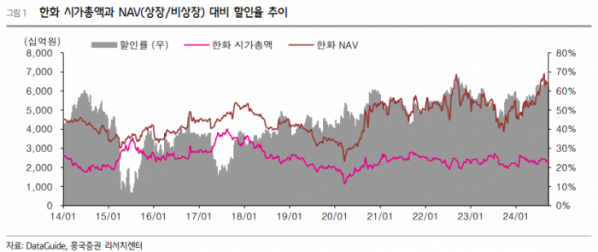

또 그는 “투자유가증권의 탄탄한 가치가 안전마진 역할을 함과 동시에 3조6000억 원의 상각전영업이익(EBITDA) 창출 능력 등으로 꾸준한 주가 재평가가 가능할 것”이라며 “기업 밸류업 프로그램에 발맞춰 주주환원(배당+자사주 매입 및 소각) 확대에 보다 전향적인 자세로 전환되는 모습을 보여준다면 주가 재평가로 연결될 것”이라고 했다.