대신증권, 투자의견 ‘매수’ 유지…목표주가 53만 원으로 하향

대신증권은 농심에 대해 예상보다 해외 매출 회복이 더디면서 올해 3분기 실적 회복이 부진할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 55만 원에서 53만 원으로 하향 조정했다. 전 거래일 기준 종가는 38만7000원이다.

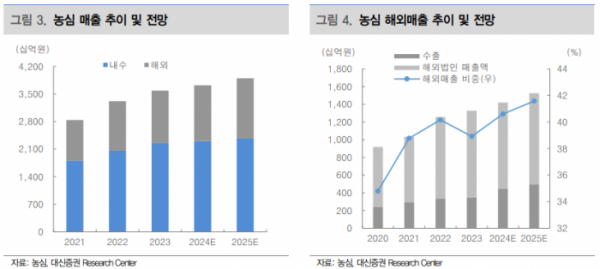

24일 정한솔 대신증권 연구원은 “예상보다 더딘 해외법인 매출 회복세로 매출 추정치를 하향하며 목표주가를 하향했다”면서도 “유럽·남미 법인 설립 검토 등 중장기 해외 성장을 위한 방향성은 긍정적”이라고 했다.

정 연구원은 “하반기 미주 기저 부담 완화와 중국 대리상 교체 효과로 3분기부터 실적 회복을 기대했으나 예상보다 부진하면서 단기 실망감은 불가피하다”면서도 “최근 주가 조정으로 밸류에이션 부담이 완화돼 추가 주가 하락은 제한적일 전망”이라고 봤다.

그는 “3분기 말 미국 신규라인 추가 가동, 월마트 내 진열 섹션 확대, 남미 지역 확대 등을 통해 미주 매출의 점진적 회복을 예상한다”며 “중국 매출 역성장폭이 축소되고 있고, 11월 광군제 효과로 4분기 중국 매출 회복이 기대돼 하반기 실적 개선 요인은 남아있다는 판단”이라고 했다.

정 연구원은 “올해 3분기 연결 매출액은 8841억 원, 영업이익 540억 원으로 직전 추정치를 밑돌 전망”이라며 “지난해 7월 단행된 신라면 판가 인하 부담 완화, 짜파게티 블랙 등 주력 브랜드의 신제품 판매 호조 및 수출 고성장세로 별도 매출액은 전년 동기 대비 5.2% 증가한 6942억 원을 전망한다”고 했다.

정 연구원은 “주요 원부자재 계약이 마무리되며 원가 부담 완화와 수익성 중심 경영으로 전 분기 대비 비용 효율화를 예상한다”면서도 “오프라인 트래픽이 크게 회복되지 않았다는 점을 고려하면 수익성은 전년 동기 대비 개선보다는 전 분기 대비 개선을 예상한다”고 했다.

그는 “미주 기저부담 완화와 중국 대리상 교체 효과 본격화로 해외 매출 회복을 기대했으나, 당사 예상보다 회복이 더딘 것으로 파악된다”면서도 “중국은 거래구조 변경에 따른 판촉 비용 감소로 마진 개선이 지속되며, 기타 해외법인은 한국 라면 수요 확대로 견조한 성장세를 예상한다”고 했다.