다올투자증권, 투자의견 '매수' 유지…목표주가 31만원으로 상향

다올투자증권은 23일 LIG넥스원에 대해 이라크 천궁2 수출 계약으로 실적과 적정주가를 상향한다며 투자의견 '매수'를 유지하고, 목표주가를 기존 27만 원에서 31만 원으로 상향조정했다.

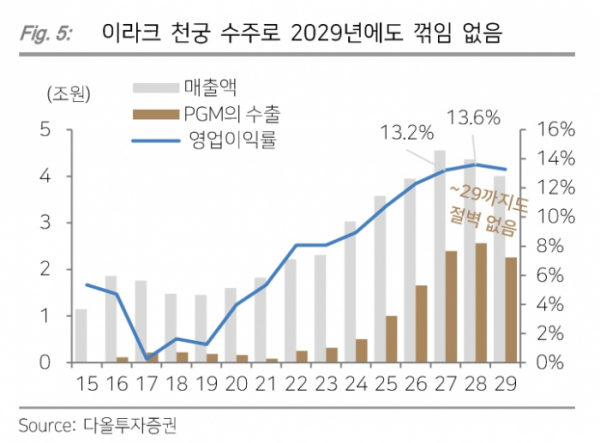

최광식 다올투자증권 연구원은 "이라크 천궁2 수주로 동사의 수출절벽은 2029년에서 2030년으로 까마득히 멀어졌다"며 "2025~2029년 실적 상향과 함께 적정주가도 31만 원으로 올린다"고 밝혔다

그러면서 "M-SAM2를 구매한 3개 국가들은 향후 L-SAM도 구매할 것으로 기대된다"며 "동사의 실적 호조는 2030년대에도 계속될 전망"이라고 덧붙였다.

최 연구원은 "이라크 천궁2의 구체적인 계약 내용 공표는 없지만, 사우디 천궁2에 1년 후행한다고 가정할 때 동사의 수출절벽은 2030년으로 까마득히 멀어진다"며 "2025~2027년 주당순이익(EPS)도 10~26% 상향한다"고 했다.

그러면서 "2029년까지의 잔고를 소화하느라 바쁠 예정이기에 다음 수주 모멘텀이 무엇일까 급히 따질 필요도 없다고 생각한다"며 "2025년에는 미국 비궁 수주, 2026년에는 사우디 천궁2의 ph2를 기대할 수 있으며 고스트로보틱스의 성장 스토리도 유효하다. 1년에 큰 수출건 하나면 충분하다"고 설명했다.

또 최 연구원은 "천궁2(M-SAM2)의 4번째 구매 국가가 등장하는 것도 중요하지만, 현재 체계개발이 진행 중인 L-SAM이 UAE, 사우디, 이라크에도 판매될 가능성이 높다고 판단한다"며 "지대공 방어무기체계가 필요한 국가들은 고도별 방어망을 촘촘히 가져가고 싶기 때문"이라고 했다.

이어 "L-SAM은 올해 체계개발을 완료하고 2025년 양산을 시작할 예정"이라며 "천궁2의 양산-수출 계약 시차는 5년이었다"고 덧붙였다.