신영증권, 투자의견 '매수' 유지…목표주가 9만원으로 하향

신영증권은 20일 삼성전자에 대해 일회성 비용 증가로 단기 실적이 부진할 것으로 예상된다며 투자의견 '매수'를 유지하고, 목표주가는 기존 10만5000원에서 9만 원으로 하향조정했다.

박상욱 신영증권 연구원은 "DS부문은 수요 부진에 따라 3분기 전반적인 출하량과 평균판매가격(ASP)이 시장 기대치를 하회할 전망"이라며 "또한 일회성 비용이 크게 증가함에 따라 3분기 영업이익이 기존 추정치 대비 약 3조8000억 원 감소할 것으로 예상된다"고 전망했다.

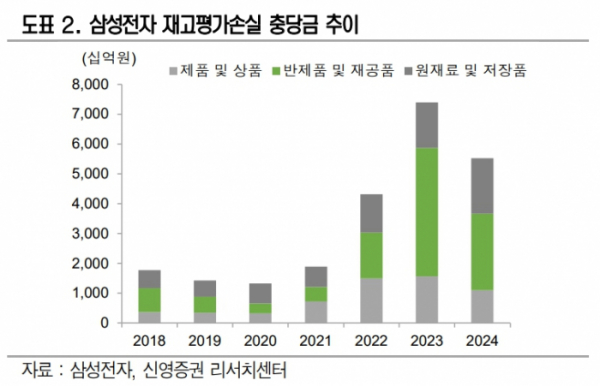

그러면서 "당사는 경쟁사 대비 재고평가손실 충당금을 1개 분기 늦게 환입했던 만큼 3분기까지 환입금 확대 기조가 유지될 것으로 전망했으나 환입금이 전분기 대비 크게 하락했다"고 덧붙였다.

이어 "파운드리는 성수기에 진입했음에도 성과급 충당금으로 적자는 지속될 전망"이라며 "DS부문 성과급 충당금이 약 1조5000억 원 발생한 것으로 예상된다"고 했다.

박 연구원은 "DX부문은 MX(스마트폰), NW(네트워크) 영업이익이 스마트폰 부품 가격 상승에 따른 원가 부담과 출하량 부진으로 2조6000억 원을 기록할 전망"이라며 VD·DA(TV, 가전 등) 영업이익은 3000억 원으로 VD의 경우 비수기에 진입하면서 전분기 대비 30.6% 감소할 것"이라고 내다봤다.

또 박 연구원은 "SDC는 고객사 신제품 출시에 따라 ASP와 출하량이 상승할 전망"이라며 "중소형 IT 기기의 유기발광다이오드(OLED) 침투율이 높아지고 있다는 점도 긍정적"이라고 평가했다.

박 연구원은 삼성전자의 3분기 실적으로 매출액 80조6000억 원, 영업이익 10조7000억 원으로 기존 추정치를 각각 4.8%, 29.5% 하회할 것으로 전망했다.

!["자동차 더 팔아도 안 올랐다"…현대차·테슬라 주가 변수는 [찐코노미]](https://img.etoday.co.kr/crop/320/200/2294635.jpg)