한국투자증권은 19일 어도비(Adobe)에 대해 3분기(6~8월) 실적이 견조했던 것과 달리 디지털 미디어 부문의 4분기(9~11월) 연간 신규 반복매출(NNARR)이 5억5000만 달러로 보수적으로 제시된 점은 아쉽다고 평가했다.

그러면서 "전분기 가이던스로 역산했던 NNARR이 5억7000만 달러보다 수치가 하향조정된 셈이기 때문이다"라고 덧붙였다.

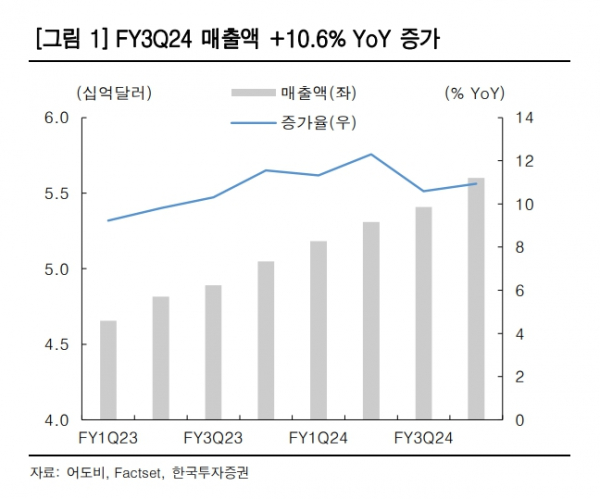

어도비는 3분기 매출액 54억 달러, 비일반회계기준(Non-GAAP) 영업이익 25억 달러를 기록했다고 밝혔다. 매출액과 영업이익은 시장 예상치를 각각 1%, 2% 상회했다.

이동연 한국투자증권 연구원은 "4분기 가이던스는 보수적으로 제시됐다"며 "크리에이티브 클라우드 부문의 NNARR이 3분기에 이어 4분기에도 3% 성장할 것이라는 점은 위안거리지만, 실적과 주가에 영향을 더 크게 미치는 디지털 미디어 부문의 전망에 대한 불확실성이 높아진 점은 센티먼트에 부담스러운 요인으로 작용할 것"이라고 전망했다.

이 연구원은 "3분기에도 어도비의 파이어플라이(Firefly)가 어도비 크리에이티브 툴에서 생성한 이미지가 빠른 페이스로 늘어나고 AI 어시스턴트 상호작용이 전 분기 대비 70% 늘어나는 등 고객들의 AI 서비스 활용이 꾸준히 늘어나는 점은 고무적이다"라고 분석했다.

그러면서 "중장기적으로 어도비의 사업 전략이 바뀌지 않았지만, 단기적으로는 보수적인 가이던스 제시로 주가 변동성이 확대될 수밖에 없을 것"이라며 "다가오는 어도비 맥스 콘퍼런스에서의 신규 서비스 출시와 NNARR 등의 핵심지표 회복을 확인하고 어도비에 접근하는 전략이 바람직할 것"이라고 내다봤다.