하나증권, 투자의견 '매수'ㆍ목표주가 4만 원 유지

하나증권은 12일 현대건설에 대해 디벨로퍼로의 전환을 눈여겨볼 필요가 있다며 투자 의견을 '매수', 목표 주가를 4만 원으로 유지했다.

김승준 하나증권 연구원은 "현대건설이 제시한 2030 전략의 네 가지 축 중 하나는 포트폴리오의 확장이며, 기획 서비스, 콘텐츠 중심의 디벨로퍼로 전환하려는 목표가 있다"라며 "현재는 지분투자를 하여 개발 이익을 공유하는 방식으로 사업을 준비하고 있다"라고 전했다.

이어 "대표적인 프로젝트로는 CJ가양부지, 복정역세권, 힐튼호텔, 용산크라운호텔, 이마트 부지가 있고, 현재 총 21개의 투자개발형 사업이 있다"라며 "총 공사비 규모가 약 10조 원이 될 것으로 전망하고, 투자개발형 사업으로 2026년부터 매년 2조 원 이상의 매출액이 발생할 것으로 기대한다"라고 덧붙였다.

하나증권은 복정역세권과 힐튼호텔을 가장 기대하는 프로젝트로 꼽았다.

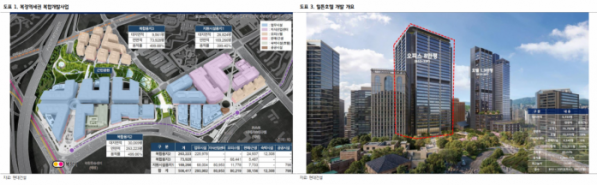

김 연구원은 "복정역세권의 오피스 규모는 29만3000평으로, 롯본기힐스 모리타워(단지 전체 22만9000평), 아자부다이힐스 모리타워(단지 전체 26만1000평)보다 크며, IFC(15만3000평)와 비교했을 때 그 크기를 체감할 수 있다"라며 "토지비만 3조2000억 원 규모로 사업비가 약 10조 원 이상이 될 것으로 보이며, 현대건설의 지분은 29.6%로 2026년 1월 착공 후 2029년 9월 완공 목표다"라고 밝혔다.

더불어 "힐튼호텔은 대지면적 5700평의 연면적 10만4000평 규모로, 오피스 8만 평, 호텔 1만9000평 등으로 계획 중이며, 단일 오피스 동으로서 서울 내 최대 면적(기준층 전용면적 1140평)으로 임차 수요가 매우 높을 것으로 전망한다"라며 "약 1조1000억 원에 호텔 매입을 완료했으며, 2024년 12월 철거 후 2029년 상반기 완공을 목표로 한다"라고 설명했다.

그는 "개발 사업이 이익으로 이어지는 본격적인 시기는 2026년으로, 개발의 가치가 주가에 영향을 주기엔 비가시적 이익 레벨과 시간적 기다림에 한계가 있다"라며 "하지만 이러한 한계적 요소와 전반적인 이익 부진에 대한 개선이 확인될 때, 현대건설의 주가 상승 여력은 매우 크다"라고 의견을 제시했다.