(출처=신한투자증권)

신한투자증권은 6일 HD현대일렉트릭에 대해 ‘쉬어가는 3분기, 끝나지 않은 업황’이라며 ‘매수’를 추천했다. 목표주가는 기존 50만 원에서 41만 원으로 낮춰 잡았다.

이동헌 신한투자증권 연구원은 “주가는 2분기 실적 서프라이즈 이후 현재까지 하락세”라며 “더 큰 성장을 보여주기는 어렵다는 고점 인식, 주식시장의 위험자산 비선호에 따른 고성장주 수급 부담, 실적 비수기 진입, 원화 강세 등의 영향이라 해석한다”고 전했다.

그러면서 “3분기 실적까지는 눈높이를 낮추지만 호황에 따른 트레이딩 기회는 남았다고 판단한다”고 덧붙였다.

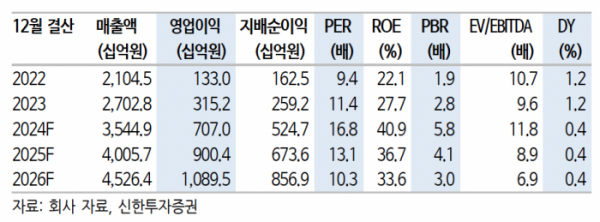

올해 3분기 실적은 매출액 8520억 원, 영업이익 1526억 원으로 각각 전년 동기 대비 23%, 79% 증가할 것으로 내다봤다. 각각 컨센서스 대비 매출액은 1%, 영업이익은 10% 감소하며 기대치를 하회할 거란 예상이다.

올해 4분기 성수기에 이어 내년에는 수주잔고가 증가하면서 성장세가 지속될 거란 관측이다. 수주 잔고는 내년 2분기 기준 7조 원을 기록 중이다.

이 연구원은 “업황은 북미, 중동, 선박향에 유럽시장까지 가세하며 호조세”라며 “업체들의 증설 가동과 수요의 하락 전환에 따른 피크아웃 시점은 초고압 전력기기 기준으로 2025년 이후가 될 것으로 전망한다. 아직은 호황세가 지속되는 구간”이라고 강조했다.