IBK투자증권, 투자의견 ‘매수’‧목표주가 7만3000원으로 상향

IBK투자증권은 넷마블에 대해 4분기와 내년 신작 모멘텀으로 투자심리가 개선될 것으로 전망했다. 투자의견은 기존 ‘단기매수(Trading Buy)’에서 ‘매수’로, 목표주가는 기존 6만4000원에서 7만3000원으로 상향 조정했다. 전 거래일 기준 종가는 5만8200원이다.

3일 이승훈 IBK투자증권 연구원은 “넷마블 목표주가는 최근 1년 사이 주가순자산비율(PBR) 상단값인 1.14배를 적용해 산출하고 투자 의견은 매수로 상향한다”며 “‘나혼자만레벨업’(나혼렙)으로 게임 개발 경쟁우위와 2분기 실적 서프라이즈를 통해 재무구조 개선 효과를 증명했다”고 설명했다.

그러면서 “4분기 3개의 신작 출시와 내년 신작 게임 노출에 따른 신작 모멘텀으로 투자심리가 개선될 것”이라고 전망했다.

이 연구원은 “게임 개발력과 재무구조 변화를 통한 구조적인 변화가 나타났다”며 “우선 나혼렙 글로벌 흥행을 통해 건재한 개발력을 증명했다”고 했다.

그는 “9월 대규모 업데이트와 4분기 OTT 내 신규 시즌 방영에 따라 추가적인 매출 상승 가능성이 크다”며 “4분기 신작 ‘킹아서’, ‘RF온라인’, ‘데미스리본’의 신작 게임이 실적 개선에 기여할 것”이라고 했다.

이 연구원은 “수년에 걸친 비용 효율화 효과가 2분기 폭발적으로 반영됐다”며 “2017년 이후 처음으로 분기 1000억 원 이상의 영업이익을 기록했다”고 말했다.

그는 “인력 및 마케팅 최적화 기조가 유지되고 있기 때문에 4분기와 내년 신작 출시 효과가 클 것”이라며 “2분기 하이브 지분 매각 후 부채를 상환 등으로 이자비용 역시 전년 대비 감소했다”고 분석했다.

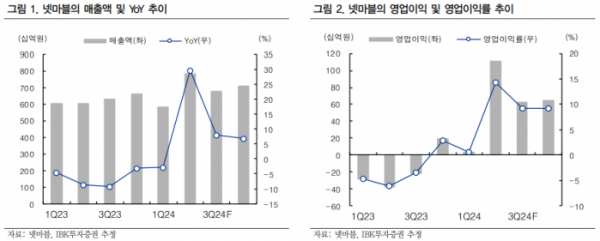

이 연구원은 “2분기는 매출액 7821억 원, 영업이익 1112억 원을 기록했다”며 “나혼렙이 전체 매출의 20%를 차지하며 가장 큰 기여를 했다”고 했다.

그는 “영업이익은 자체 런처를 통한 PC 매출 확대에 따른 지급수수료 감소와 인력 감축 및 마케팅 효율화로 인한 비용 절감 영향”이라며 “인건비는 전 분기 대비 소폭 증가했고, 마케팅비는 신작 출시로 증가했으나 매출 대비 비율은 유지했다”고 봤다.