한국IR협의회는 30일 한주라이트메탈에 대해 자동차 경량화 부품으로 전기차 침투율 증가에 발맞춰 성장할 수 있다고 분석했다.

한주라이트메탈은 알루미늄 소재의 자동차 부품과 선박 부품을 생산 및 판매하는 기업으로, '초경량 알루미늄 토탈 솔루션 프로바이더'를 목표로 한다. 제품별 매출 비중은 2024년 상반기 매출액 기준 자동차 부품 86.4%, 선박부품 7.0%, 기타 6.6%로 구성된다.

김태현 한국IR협의회 연구원은 "한주라이트메탈의 주요 고객은 현대차와 GM으로, 동사는 현대차그룹에서 2025년 eM 플랫폼(차세대 전기차 플랫폼) 프로젝트 발족 시, 자동차 부품 공급 업체로 선정됐다"라며 "수주한 부품은 자동차 경량화 부품인 크로스멤버와 컨트롤암으로 계약 기간은 2025~2033년이다"라고 전했다.

이어 "한주라이트메탈은 현대차 eM 플랫폼 부품 수주와 관련해 화산공장의 증설을 결정했으며, 2024년에 공사를 시작해 2026년 상반기에는 준공할 계획이다"라며 "경량화 부품 수요 확대와 맞물린 동사의 설비투자 결정은 장기적으로 동사 매출 성장 기대로 연결될 수 있지만, 본격적인 매출 발생 전까지 공장의 가동률과 자금조달 현황은 자세히 살펴볼 필요가 있다"라고 밝혔다.

김 연구원은 "알루미늄 산업에서 미국과 중국 간의 무역분쟁이 심화한 탓에 미국 수주 물량 증가도 기대해볼 수 있다"라며 "동사는 작년 GM으로부터 북미 픽업용 내연기관 부품 7개를 수주한 바 있으며, 이러한 수주는 고객 다변화를 통해 현대차그룹 의존도를 낮출 수 있다는 점에도 의의가 있다"라고 설명했다.

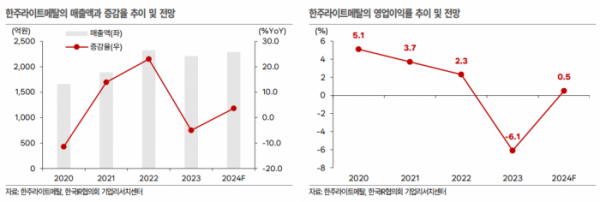

더불어 "한주라이트메탈의 2024년 상반기 매출액은 전년 동기 대비 2.0% 증가한 1258억 원, 영업이익은 흑자 전환해 6억 원을 달성했다"라며 "2024년 매출액은 전년 대비 소폭 증가할 것으로 예상하며, 영업이익은 알루미늄 가격 안정화로 인한 가격 정상화 등의 요인으로 흑자 전환을 전망한다"라고 내다봤다.

다만 "한주라이트메탈의 리스크는 2023년 6월 발행한 200억 원 전환사채 등으로 인한 오버행 이슈"라며 "현주가 수준이 전환가액 대비 낮아 단기적으로 전환될 개연성은 크지 않으나, 주가 반등을 제한하는 요인으로 작용할 수 있다"라고 지적했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)