IBK투자증권, 투자의견 ‘매수’ 유지…목표주가 2만 원으로 하향

IBK투자증권은 KH바텍에 대해 3분기까지 안정적 성장을 지속할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 하반기 실적 하향 조정을 반영해 기존 2만5000원에서 2만 원으로 하향 조정했다. 전 거래일 기준 종가는 1만840원이다.

27일 김운호 IBK투자증권 연구원은 “올해 2분기 매출액은 1016억 원, 영업이익은 85억 원”이라며 “이전 전망 대비 크게 증가한 규모로, 예년보다 1개월 빨리 생산을 시작한 영향으로 분석된다”고 했다.

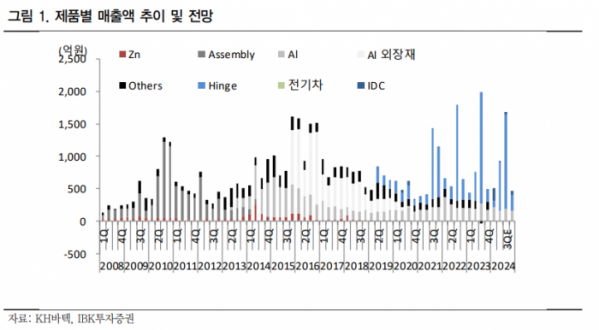

김 연구원은 “지난해 대비 매출액이 85.1% 증가했다”며 “인터넷데이터센터(IDC) 매출액은 비수기와 고객 사정으로 1분기 대비 크게 감소했다”고 했다.

그는 “지난해 3분기 조립 모듈 매출액은 2분기 대비 4배 가까이 증가했지만, 올해 3분기 매출액은 2배 증가에 그칠 전망이”이라며 “지난해와 연간 생산 물량에는 큰 변화가 없을 것으로 예상하기 때문”이라고 했다.

김 연구원은 “KH바텍의 주요 제품은 힌지, 브라켓, 배터리용 엔드플레이트(End plate) 등”이라며 “현재는 힌지가 가장 높은 비중을 차지하고 있고 당분간 이러한 추세는 이어질 것”이라고 봤다.

그는 “슬림형 모델 추가로 내년 성장도 안정적일 것”이라며 “전장 관련 매출액은 올해부터 글로벌 전장 부품 회사를 시작으로 확대될 것”이라고 했다.

또 그는 “국내 고객은 2026년부터 매출이 발생할 것으로 기대한다”며 “티타늄 소재 적용 모델의 확산 가능성과 메탈 케이스 적용 모델의 확산으로 중저가 모델 생산에 경쟁력을 가진 KH바텍의 입지 개선 기대감은 유효한 것으로 판단한다”고 했다.

김 연구원은 “3분기까지 안정적 성장이 기대되고, 4분기에는 IDC가 계절성을 일부 상쇄할 수 있을 것으로 기대한다”며 “폴더블 핵심 부품뿐만 아니라 신제품 효과도 향후 외형 성장 및 수익성 개선에 기여할 것”이라고 했다.

그는 “전장 비중도 향후에는 점차 높아질 것으로 기대한다”며 “현재 주가는 주가순자산비율(PBR) 1배 수준으로 저평가돼 있기 때문”이라고 했다.