흥국증권, 투자의견 ‘매수’ 유지…목표주가 7000원으로 상향

흥국증권은 현대지에프홀딩스에 대해 올해 3분기 호실적을 기록할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6500원에서 7000원으로 상향 조정했다. 전 거래일 기준 종가는 4815원이다.

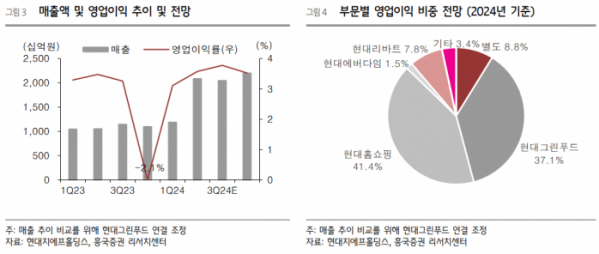

27일 박종렬 흥국증권 연구원은 “3분기 연결기준 매출액은 2조 원, 영업이익은 772억 원으로 양호한 실적을 기록할 전망”이라며 “영업실적이 큰 폭 성장하는 것은 현대그린푸드와 현대홈쇼핑의 연결편입 효과와 현대에버다임, 현대리바트 등 종속 법인 전반의 매출 호조 때문”이라고 했다.

박 연구원은 “4분기에도 두 개사의 연결 효과로 양호한 실적 모멘텀이 지속될 것”이라며 “연간 연결기준 매출액 7조5000억 원, 영업이익 2658억 원으로 수정 전망한다”고 했다.

그는 “내년에도 양호한 실적 모멘텀이 지속 가능할 것”이라며 “외형 성장률은 17.6%로 둔화될 것이지만 영업이익 증가율은 41.2%를 기록할 전망으로, 저성장 가치주에서 벗어나 실적 성장을 겸비한 가치주로 거듭나고 있다는 점에 주목할 필요가 있다”고 했다.

박 연구원은 “외형 확대와 주주환원 확대로 주가 재평가는 지속 가능할 것”이라며 “최근 주가 반등에도 불구하고 12개월 선행(Forward) 주가수익비율(PER)과 주가순자산비율(PBR)은 각각 5.5배, 0.2배로 양호한 실적과 우수한 재무구조에 비해 지나치게 저평가된 상태”라고 했다.

그는 “2018년 이후 최근 5년간 배당 성향은 30% 수준을 기록했다”며 “올해와 내년 배당 수익률은 각각 4.3%, 5.3%로 예상한다”고 했다.

이어 “올해 기준 부채비율과 유동비율은 각각 45.4%, 196.1%로 재무안정성도 매우 양호한 수준”이라고 덧붙였다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)