BNK투자증권, 투자의견 '매수' 유지…목표주가 23만원으로 하향조정

BNK투자증권은 27일 SK하이닉스에 대해 메모리 수요 둔화 우려로 단기적인 모멘텀이 없다며 투자의견 '매수'를 유지하고, 목표주가는 기존 25만 원에서 23만 원으로 하향조정했다.

이민희 BNK투자증권 연구원은 "내년 엔비디아 HBM 수요량이 에상보다 감소할 수도 있다"고 전망했다.

이 연구원은 "GPU 2개와 HBM 192GB를 탑재하는 B100 대부분과 B200이 지나친 전력 과소비 지적에 따라 출시가 취소되고 B200A로 변경될 전망"이라며 "사실상 내년 엔비디아향 HBM 수요량이 이전 예상보다 축소되는 건데, 기대치가 너무 높았던 AI 투자심리에는 부정적 소식"이라고 분석했다.

그러면서 "그러나 실제 SK하이닉스 매출에 미치는 영향은 제한적일 전망"이라며 "SK하이닉스가 우선공급자여서 내년 CAPA 물량 확보에는 문제가 없을 것이고, 8단 대비 12단 제품의 가격 프리미엄이 있기 때문이다"라고 덧붙였다.

또 이 연구원은 "비록 낸드와 모바일 시황이 피크아웃을 치고 연말부터 가격 하락이 예상되나, 내년에도 AI 서버에 들어가는 HBM과 고용량 D램 시장은 성장이 지속될 전망"이라며 "경쟁사가 11월 엔비디아 인증을 받더라도 퍼포먼스 문제로 블랙웰에는 공급되지 못할 것이며, 내년 마이크론의 증설도 크지 않아 동사의 HBM 시장 지배력은 더 커질 수밖에 없다"고 평가했다.

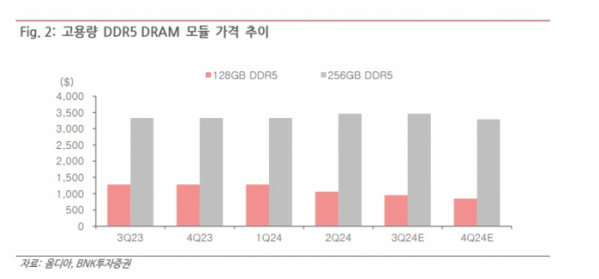

이어 "최근 가격 프리미엄이 하락하고 있는 128GB 모듈 대신에 동사는 올해 4분기부터 256GB 모듈을 유일 양산, 2배 프리미엄을 누릴 전망이다"라고 덧붙였다.

이 연구원은 "내년에는 HBM과 고용량 서버 매출 비중이 디램 매출의 60% 이상을 차지하며 실적 차별화가 예상되고 선진국 금리 이후 소프트랜딩 기대가 커지면서 주가는 다시 반등할 수 있을 것으로 전망한다"고 내다봤다.