신영증권, 투자의견 ‘매수’ 유지…목표주가 2만9000원으로 상향

신영증권은 HD현대마린엔진에 대해 하반기부터 HD현대그룹 편입 효과가 나타날 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만6000원에서 2만9000원으로 상향 조정했다. 전 거래일 기준 종가는 2만300원이다.

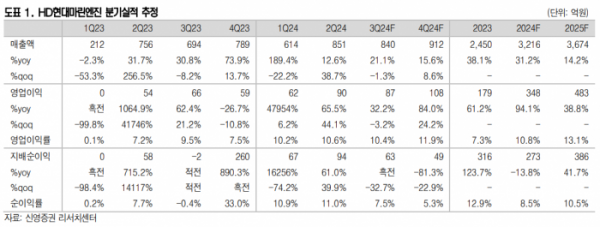

26일 엄경아 신영증권 연구원은 “HD현대마린엔진(구 STX중공업)의 2분기 실적은 매출액 851억 원으로 전년 동기 대비 12.6%, 전 분기 대비 38.7% 증가했다”며 “영업이익은 90억 원으로 전년 동기 대비 65.5%, 전 분기 대비 44.1% 증가해 영업이익률 10.6%를 기록했다”고 했다.

엄 연구원은 “중국의 샤먼 샹위향 매출이 작년 상반기 165억 원에서 올해 413억 원까지 늘어났다”며 “지난해 상반기 대비 박용엔진 가동률이 24%에서 38%까지 상승하고, 크랭크샤프트 가동률이 64%에서 89%까지 상승해 마진율 개선이 두드러졌다”고 했다.

그는 “HD현대그룹 편입효과 발생 시기를 앞당길 수 있다고 판단한다”며 “HD현대중공업의 엔진·기계사업부 가동률 과잉 상태를 HD현대마린엔진 사업장의 가동률 상향조정으로 일부 해소할 수 있다”고 했다.

또 그는 “당장 올해 하반기 실적부터 그룹 편입 효과를 확인할 수 있을 것으로 보이며 올해 매출액 증가율 31.2%, 영업이익 증가율은 94.1%로 전망한다”며 “기존 최대주주였던 파인트리파트너스(피티제이호유한회사)의 차익실현 과정을 비중 확대 기회로 삼아보는 전략이 유효하다”고 했다.