대신증권, 투자의견 ‘매수’·목표주가 3만 원 유지

대신증권은 한국전력에 대해 투자의견은 ‘매수’, 목표주가는 3만 원을 유지했다. 전 거래일 기준 종가는 2만1050원이다.

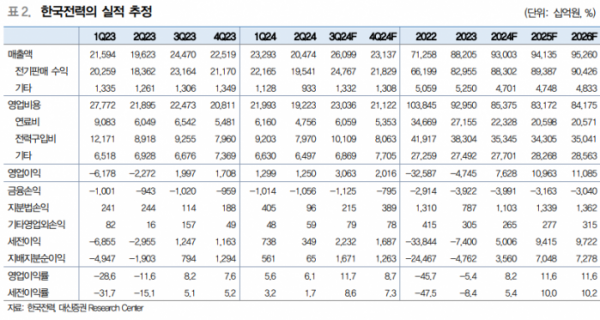

23일 허민호 대신증권 연구원은 “최근 중동 전쟁 우려 해소, 경기 둔화 우려, 금리인하 기대 등에 따른 유가 하락, 원·달러 환율 하락 등 우호적 매크로 환경으로 올해 4분기와 내년 실적 전망치 상향 요인이 발생했다”고 했다.

허 연구원은 “한국전력은 올해 2분기 연결기준 총차입금은 131조 원”이라며 “향후 금리가 0.5%포인트(p) 하락 시 6600억 원 이자비용 감소 효과가 발생할 수 있다”고 했다.

허 연구원은 “올해 3분기 영업이익은 3조600억 원, 4분기는 2조200억 원을 예상한다”며 “4월 원전 및 석탄발전 정산조정계수 인상에 따른 정산단가(전력구입가격) 상승으로 연결 및 별도 기준 실적 추정치가 하향됐다”고 했다.

다만 그는 “민간발전소의 정산단가 상승만 연결기준 실적에만 영향을 미치며, 한전발전자회사의 정산조정계수는 별도기준 실적에 영향을 미친다”고 했다.

허 연구원은 “올해 4분기~내년 브렌트 유가 79~82달러·배럴, 환율 1,340원·달러로 가정치 하향 등을 반영해 내년 영업이익을 10조9600억 원으로 상향한다”며 “올해 내 가스공사의 발전용 미수금 2조 원 회수 마무리에 따른 내년 발전용 가스가격 하락, 내년 4분기 원전 1기 추가 가동 등에 따른 비용 감소가 예상된다”고 했다.

그는 “연결기준 실적 개선에도 별도기준은 실적은 매우 부진한 상황”이라며 “전기요금은 한국전력의 별도기준 실적 및 재무구조 등을 감안해 결정한다”고 했다.

또 그는 “향후 대규모 송전망 투자를 위한 설비 투자비 마련, 재무구조 개선을 위한 전기요금 인상이 필요하다”며 “올해 4분기 전기요금이 인상은 실적 전망치 추가 상향 요인이며, 내년 주가순자산비율(PBR) 0.3배, 주가수익비율(PER) 1.9배로 절대적 저평가 구간”이라고 했다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)