(출처=SK증권)

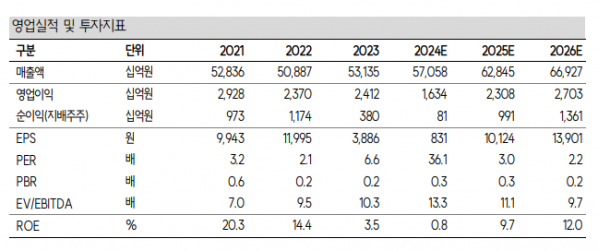

SK증권은 22일 한화에 대해 밸류업(기업가치 제고)을 위한 배당 확대가 유력하다고 평가했다. 목표주가(3만9000원)와 투자의견(‘매수’)은 유지했다.

최관순 SK증권 연구원은 “한화는 국내 지주회사 중 주주환원 여력이 가장 높다”며 “한화 현 주가는 순자산가치(NAV) 대비 69.3%로 밸류에이션 매력이 높다”고 밝혔다.

이어 “올해 하반기 자회사 사업양도에 따른 현금 유입 규모는 4395억 원으로 시가총액 19.5%에 해당한다”며 “재무구조 개선 가능성도 커 주가 상승 가능성이 크다고 판단한다”고 분석했다.

최 연구원은 “2분기 별도 순이익이 적자전환에도 불구하고 한화생명 배당증가 및 한화오션 매출액 증가 등으로 배당의 재원이 되는 배당수입과 브랜드 라이선스 매출이 전년 대비 40% 증가할 것으로 예상된다”고 설명했다.

그러면서 “밸류업 인센티브로 기업의 단기적인 순이익 증가 여력은 크지 않지만, 개인주주에 대한 배당소득 저율과세는 주주환원 우수기업에 대한 수급에 긍정적인 영향을 미칠 것”이라며 “기업의 주주환원 증가 여부가 밸류업 성공의 핵심”이라고 덧붙였다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)