신한투자증권, 투자의견 ‘매수’ 유지, 목표주가 1만7000원으로 상향

신한투자증권은 한화엔진에 대해 실적 순항과 선박 시장 확대의 수혜로 장기투자가 유효하다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 1만1000원에서 1만7000원으로 상향 조정했다. 전 거래일 기준 종가는 1만4120원이다.

21일 이동헌 신한투자증권 연구원은 “올해 실적 회복 본격화는 조선사 실적 개선과 비슷한 흐름”이라며 “중국 조선사 수주잔고 비중이 28%로 호황의 지역적 편차 부담이 적다”고 했다.

이 연구원은 “친환경에 따른 부품 수요 증가도 긍정적 포인트”라며 “단기 레벨업한 이익률의 주가 선반영 후 장기 성장성을 확인하기 위한 소화 과정을 거치는 중으로, 장기 투자가 유효하다”고 했다.

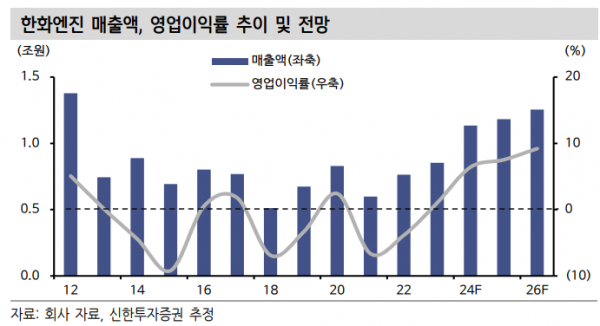

이 연구원은 “올해 2분기 실적은 매출액 2865억 원, 영업이익 186억 원, 영업이익률 6.5%를 기록했다”며 “컨센서스 대비 매출액 4%, 영업이익 36%를 상회하는 서프라이즈”라고 했다.

그는 “2022년부터 본격적으로 상향된 수주잔고의 매출 인식 시작, 2021년까지의 저선가 물량이 소진되며 올해 1분기부터 실적 회복이 본격화했다”며 “올해 상반기 수주잔고는 2조8000억 원, 2분기 신규 수주는 4223억 원”이라고 했다.

이 연구원은 “탱커선 시황이 회복되며 DF엔진(이중연료) 비중이 줄어들었지만, 단가 상승으로 비슷한 수익성을 유지 할 수 있을 전망”이라며 “조선사들의 실적 회복과 같은 흐름으로 선박 시장 확대의 수혜와 서비스 시장도 엔진을 중심으로 확대될 것”이라고 했다.