BNK투자증권, 투자의견 ‘매수’ 유지, 목표주가 17만5000원으로 상향

BNK투자증권은 CJ에 대해 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 17만 원에서 17만5000원으로 상향 조정했다. 전 거래일 기준 종가는 12만7500원이다.

20일 김장원 BNK투자증권 연구원은 “2분기 연결 매출액은 10조 6829억 원으로 전년 동기 대비 3.8% 증가했고, 영업 이익은 전년 동기 대비 33.6% 증가한 6664억 원을 시현했다”며 “식품 사업은 전체 평균에 미달하는 매출 성장과 영업이익이 역신장했으나, 물류와 신유통사업이 이를 만회하는 실적을 기록했다”고 했다.

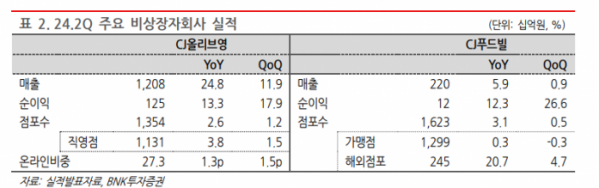

김 연구원은 “CJ올리브영의 2분기 매출은 1조2079억 원으로 전년 동기 대비 24.8% 증가했고, 온라인 비중은 27.3%로 전년 동기 대비 1.3%포인트(p) 상승했다”며 “전 분기 대비로도 매출이 11.9% 증가했고, 온라인 비중은 1.5%p 상승했다”고 했다.

그는 “순이익도 1249억 원으로 전년 동기 대비 13.3%, 전 분기 대비 17.9% 증가했다”며 “이익률은 10.3%로 전분기대비 0.5%p 상승했지만, 전년 동기 대비 0.3%p 하락했다”고 했다.

김 연구원은 “점포 수 증가와 플래그십 매장 운영 확대에 비용 증가가 수반됐을 것”이라며 “1354개 점포 중 직영점 비율이 83.5%로 전년 동기 대비 1.0%p 상승해 같은 기간 가맹점은 7개 줄었다”고 했다.

그는 “오늘드림 같은 온라인 마케팅 확대와 글로벌몰 강화, PB 제품 수출로 성장세가 유지될 전망”이라며 “CJ푸드빌도 해외 점포가 245개로 전년 동기 대비 42개 늘었으며, 북미 가맹점을 지난해 말 108개에서 올해 163개를 목표하고 있으며, 미국 중심의 글로벌 베이커리 사업이 성장세를 이끌 것”이라고 했다.

이어 “비상장자회사(CJ올리브영, CJ푸드빌)의 실적 개선과 성장 지속성은 지주에 긍정적인 투자 모멘텀으로 작용할 전망”이라고 덧붙였다.