iM증권은 20일 배릭 골드에 대해 금 가격이 지속해서 강세를 보이며 동사의 실적에도 긍정적인 영향을 미치고, 중장기적으로는 증설을 통해 금 생산량이 증가할 것이라고 분석했다.

김윤상 iM증권 연구원은 "배릭 골드는 글로벌 2위 금 채굴업체이며, 미주 및 아프리카에 Tier 1의 금 광산을 6개 보유하고 있다"라며 "최근 양호한 증시 흐름에도 불구하고 소재 및 상품 업종 주가는 그리 좋지 못한데, 이런 매크로 환경에서도 동사는 업종 내 최선의 대안주"라고 밝혔다.

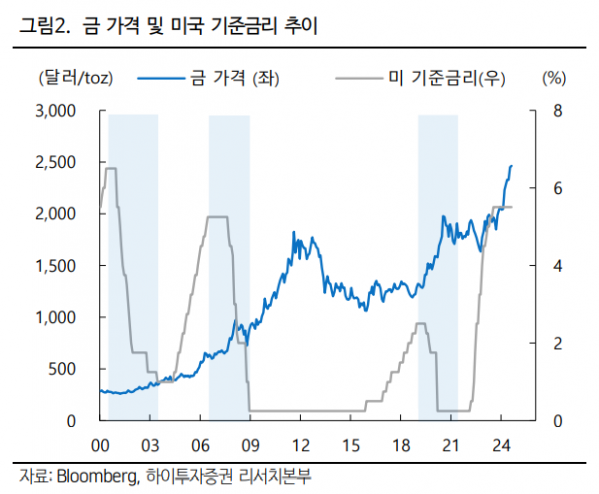

김 연구원은 "상반기와 마찬가지로 하반기에도 동사의 주력 품목인 금 가격은 양호한 흐름을 보일 전망이며, 이에 동사의 실적 역시 양호할 것"이라며 "지금은 실질 금리 하락 구간인데, 경기 불확실성 확대 시 금리 하락 구간에서 금 가격은 언제나 좋은 흐름을 보였다"라고 이유를 제시했다.

이어 "미 대선 및 지정학적 갈등 등 지금은 금과 같은 안전 자산이 주목을 받을 수밖에 없는 환경이고, 중국 경기가 심각한 상황에 이른 것도 고려해야 한다"라며 "중국의 유동성 지표는 현 상황이 돈을 풀어도 돌지 않는 심각한 국면임을 시사하는데, 이러한 환경에서는 금과 같은 안전 자산 선호 현상은 당분간 지속할 수밖에 없다"라고 설명했다.

더불어 "중국, 인도를 중심으로 실물 수요는 지속해서 증가하고 있으며, 실물 수요가 금 가격에 미치는 영향은 크다고 볼 수 없으나 이 역시 금 가격 지지 요인"이라고 덧붙였다.

그는 "2024년 동사 생산량 가이던스는 금 420~460만 온스, 구리 톤으로 2023년 생산량과 큰 차이가 없다"라며 "다만 전술한 6개의 Tier 광산을 중심으로 동사는 향후 꾸준히 생산량을 늘릴 계획으로, 2028년 룸와나(Lumwana) 등의 프로젝트가 종료되면 동사 금 생산량은 현재 대비 30% 이상 늘어날 것으로 추정되며, 귀금속 업체로서는 성장 여력이 매우 크다고 볼 수 있다"라고 내다봤다.