하나증권은 20일 미국 방산기업 록히드마틴에 대해 상저하고 흐름을 보이며 4분기로 갈수록 실적 성장 폭이 확대될 것으로 전망된다고 분석했다.

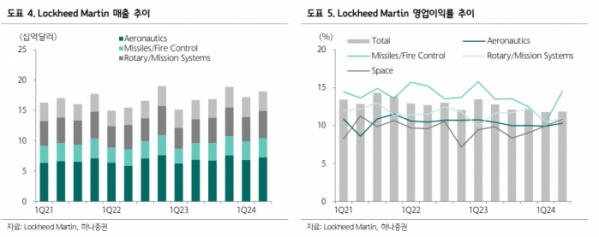

위경재 하나증권 연구원은 "록히드마틴은 2분기 연결 매출 181억 달러, 영업이익 21억 달러로 성장세가 지속됐다"며 "전 부문 이익이 증가했다"고 설명했다.

그러면서 "1개 분기 만에 올해 연간 가이던스를 상향했다"며 "매출 705억~715억 달러, 영업이익 82억~84억 달러를 제시하며 각각 1억5000만 달러, 5000만 달러 상향했다"고 했다.

이어 "전 부문 실적 성장을 감안한 가이던스"라며 "수주 잔고 레벨이 약 1600억 달러 수준에서 견조하게 유지되는 점과 분기별로 수주 잔고의 약 11% 수준이 매출화되는 점을 고려할 때 연간 가이던스를 부합할 가능성이 높다고 판단한다"고 덧붙였다.

위 연구원은 "록히드마틴 주가는 2분기 실적 발표 이후 현재까지 꾸준히 약 18% 상승했다"며 "실적 성장 및 가이던스 상향 발표에 기인한 결과로 해석한다"고 평가했다.

그러면서 "국내 방산업체의 경우 일부를 제외한 다수가 실적 발표 시점과 현재의 주가가 비슷한 수준"이라며 "가이던스를 상향하거나 제시한 기업이 거의 없었기에 향후 성장에 대한 의문이 해소되지 않을 수 있다"고 했다.

이어 "다만, 가이던스 부재에도 국내 방산기업들의 2분기 실적 성장률이 해외 업체 대비 컸던 점과 수익성 또한 해외 기업과 유사한 수준까지 개선된 점을 고려해야 한다"며 "이에 더해 록히드마틴의 올해와 내년 영업이익 성장률이 1.5%, 5.3%로 전망되는 데 반해 국내 기업들은 각각 27~110%, 9~36%로 그 폭이 큰 것 역시 염두에 둬야 한다"고 강조했다.