유진투자증권, 투자의견 ‘매수’ 유지, 목표주가 16만5000원으로 하향

유진투자증권은 세아제강에 대해 투자의견은 ‘매수’ 유지, 목표주가는 글로벌 강관 시황 부진으로 기존 18만 원에서 16만5000원으로 하향 조정했다. 전 거래일 기준 종가는 12만 원이다.

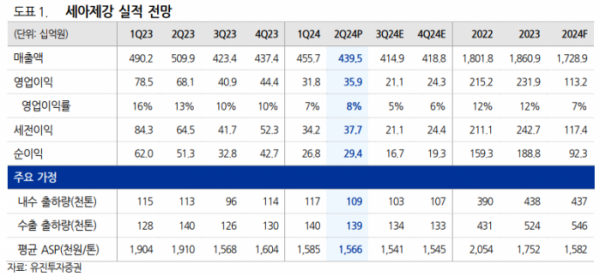

19일 이유진 유진투자증권 연구원은 “올해 2분기 실적은 매출액 4395억 원, 영업이익 360억 원을 기록했다”며 “한국가스공사 담합 손해배상 충당금이 판관비로 환입돼 시장 컨센서스를 28% 상회하는 영업이익을 기록했으나, 충당금 제외 시 컨센서스를 부합하는 실적”이라고 했다.

이 연구원은 세아제강에 시장이 기대하는 트럼프 효과가 생각보다 적을 수도 있다고 분석했다.

그는 “트럼프 당선 시 탄화수소 에너지 투자 증가로 세아제강에 긍정적이라고 판단할 수 있겠지만, 자원개발(E&P) 업체들의 활동은 정책에만 국한되지 않는다”며 “6월 기준 댈러스 연준 에너지 서베이에서는 E&P 업체들과 유전 서비스 업체들의 활동은 인수합병(M&A)과 시추 비용 증가로 추가 증산이 어려울 것이라는 답변을 했다”고 했다.

이 연구원은 “유가와 미국 내 강관 재고가 업황에 더 큰 영향을 미칠 것이며, 수출 마진도 여전히 좋지만 줄어들고 있다”며 “글로벌 피어(Peer‧비교그룹) 업체인 테나리스(Tenaris)는 유정용 강관(OCTG) 수요가 일시 둔화돼 하반기 판매량이 10~15% 줄어들 것이라 발표했다”고 했다.

또 그는 “국내 강관(매출액 50%)은 건설향 물량이 많아 당분간은 실적 눈높이가 낮아질 전망”이라면서도 “장기적으로 해상풍력, 액화천연가스(LNG) 향으로 성장 동력을 키우고 있어 장기적인 전망은 유효하다”고 했다.