KB증권, 투자의견 ‘매수’로 상향, 목표주가 2600원으로 하향

KB증권은 대한해운에 대해 투자의견은 기존 ‘보류’에서 ‘매수’로 상향 조정하고, 목표주가는 기존 2800원에서 2600원으로 하향 조정했다. 전 거래일 기준 종가는 2000원이다.

19일 강성진 KB증권 연구원은 “올해 영업이익 전망치를 3.5% 상향한다”면서도 “연결 자회사 벌크선 실적 부진 및 LNG선 영업이익률 가정치 조정을 반영해 내년 이후의 영업이익 전망치를 하향했다”고 말했다.

강 연구원은 “올해 2분기 대한해운의 영업이익은 722억 원을 기록했다”며 “이는 시장 컨센서스를 16.5% 하회하고, KB증권의 기존 전망을 2.6% 하회하는 것”이라고 했다.

그는 “영업이익이 전년 동기 대비 증가한 것은 탱커 및 LNG 영업이익이 각각 73.7%, 21.1% 증가했기 때문”이라며 “영업이익이 시장 컨센서스를 하회한 것은 분양 사업 관련 비경상적 이익에 대한 기대가 실현되지 않은 것이 원인으로 보인다”고 했다.

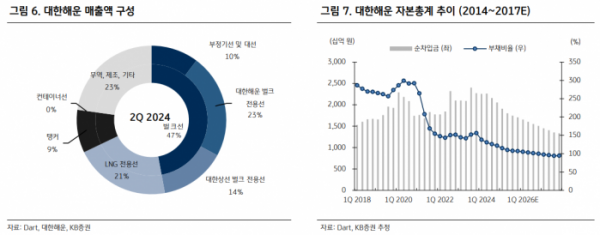

강 연구원은 “대한해운의 투자 포인트는 매출액 중 67%는 전용선 및 장기 대선 중심으로 구성돼 있어 단기적인 시황 변동에 따른 이익 변동성이 낮다는 것”이라며 “재무레버리지가 축소되면서 이익의 변동성은 줄어들 전망”이라고 했다.

또 그는 “주력사업 이익의 안정성에 비해 대한해운의 주가는 과도하게 하락했다”며 “현재와 같이 주가가 하락한 시점에서는 향후 주가 반등을 기대할 수 있다”고 했다.

강 연구원은 “올해 대한해운의 영업이익은 3568억 원을 기록할 전망”이라며 “이는 시장 컨센서스를 8.7% 하회하고, KB증권의 기존 전망을 3.5% 상회하는 것”이라고 했다.

이어 “하반기 중에 분양 사업 영업이익이 추가적으로 발생할 수 있는 가능성을 반영했다”고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)